美联储对抗通胀的努力似乎收效甚微,最新出炉的数据显示,美国9月核心通胀指标创40多年新高。

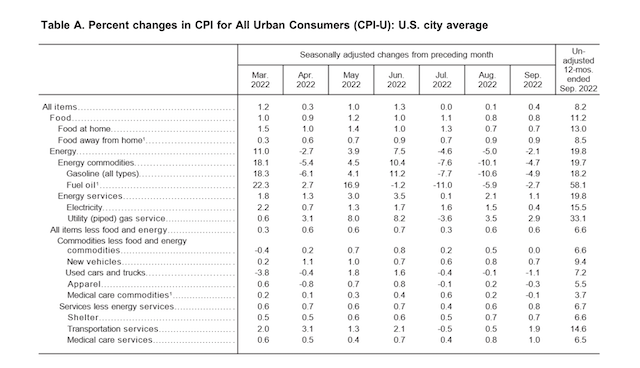

根据当地时间13日美国劳工部公布的数据,9月美国消费者物价指数(CPI)经季调后环比上涨0.4%,高于预期值0.3%;9月CPI同比上涨8.2%,预期值为8.1%,前值为8.3%。

剔除波动性较大的食品和能源价格后,美国9月核心CPI环比上涨0.6%,高于预期值0.4%,与前值持平;9月核心CPI同比大涨6.6%,创1982年8月以来的最大同比涨幅,高于前值6.3%。

蒙特利尔银行美国利率策略主管林根(Ian Lyngen)对第一财经记者表示,美联储货币政策效果滞后,此前的连续加息还远未能够真正在经济数据上有明显体现。“尽管如此,面对迅速恶化的经济前景,市场还是会对通胀正在放缓或持续居高不下的一些‘证据’做出反应,例如今天的CPI报告很容易引发观点分歧,美联储在11月会议上究竟会加息多少。现阶段,我们对单月数据是否会动摇联储官员的立场较为怀疑,毕竟政策制定者一直强调,在停止紧缩政策之前,需要系列证据表明通胀正在降温。”

美股大幅低开,截至第一财经记者发稿时,道指跌近500点,标普500指数跌幅2.2%,纳指领跌主要股指,跌超3.0%,逼近10000点整数关口。美债收益率应声上扬,十年期美债收益率升穿4%,两年期美债收益率升至4.44%。

加息效果滞后?

据芝商所利率观察工具(FedWatch Tool),在CPI数据出炉后,美联储下月连续第五次加息75个基点的概率升至91.4%,甚至有8.6%的概率看向加息100个基点。

嘉盛集团全球研究主管韦勒(Matt Weller)对第一财经表示:“美联储显然对就业市场感到满意,双重使命中剩下的物价稳定成为推动全球最重要金融机构作出货币决策的唯一参数。”他认为,核心通胀持续上升的可能性令美联储担忧,或将强化美联储下月再次加息75个基点的预期。此外,上周公布的9月非农就业报告显示劳动力市场保持稳健,交易员已经开始为12月继续加息75个基点做准备。

渣打北美宏观策略主管英格兰德(Steve Englander)告诉第一财经记者,美联储已经成功说服市场,利率将在更长一段时间保持高位,该立场不大可能出现转变。“自7月以来,美联储官员已经努力向市场传达利率必须在更长时间内维持较高水平才能对抗通胀。中期来看,利率将继续上行,紧缩政策将对经济构成压力的预期也在升温。”

食品、住房继续推高通胀

分项来看,美国9月食品、住房依旧贡献较大涨幅,抵消了汽油价格的回落,食品指数环比上涨0.8%,同比涨幅为11.2%;占到CPI权重三分之一的住房指数环比上扬0.7%,同比涨幅为6.6%;交通服务指数环比上涨1.9%,同比涨幅为14.6%。

林根认为,美国住房市场火热继续推动通胀走高。“30年期抵押贷款利率飙升至2007年以来的最高水平,但对房地产市场的影响直到最近才开始显现,现在就预期房地产市场迎来拐点,并在通胀报告中得以反映还为时过早,投资者可在四季度经济数据中进一步观察。如果美联储决心缓和核心通胀,就需要令房地产市场降温。”他说。

美股怎么走?

摩根大通于10日发表报告,称如若9月美国CPI同比涨幅高于前值8.3%,美股一天或跌去5%,如果该指标读数介于8.1%~8.3%区间,标普500指数或将下跌2%,如果9月CPI年率低于8.1%,股市有望大幅反弹。

该行指出,高企的9月通胀报告、糟糕的三季度财报以及油价动荡可能令标普500指数跌至3300点,即较现价还有5.7%的下跌空间;反之,通胀程度缓和、企业财报好于预期可让标普500指数重新上试4000点,即较现水平还有14.3%的上升空间。

巴克莱策略师古普塔(Anshul Gupta)等人将标普500指数的表现与月度就业数据、季度国内生产总值等十大经济指标进行对照之后发现,过去十年,股市对这些经济指标的反应从未像现在对CPI的反应如此负面。