#核心提示#

本月沪铜震荡上行。月初2210合约经历挤仓行情,沪铜(66360, 2800.00, 4.41%)先扬后抑。后逻辑转向宏观。在美联储加息预期放缓,英国政坛趋于稳定、欧洲能源危机缓和、加拿大央行先行不及预期加息,多国采取汇率市场干预措施等事件的影响下,美元指数节节败退,宏观压力进一步弱化,主力合约一度上探64000。月末受欧美经济衰退及高通胀数据影响,主力合约冲高回落至62000上方。月内整体走势偏强。

01

挤仓再现 10月份铜价区间震荡

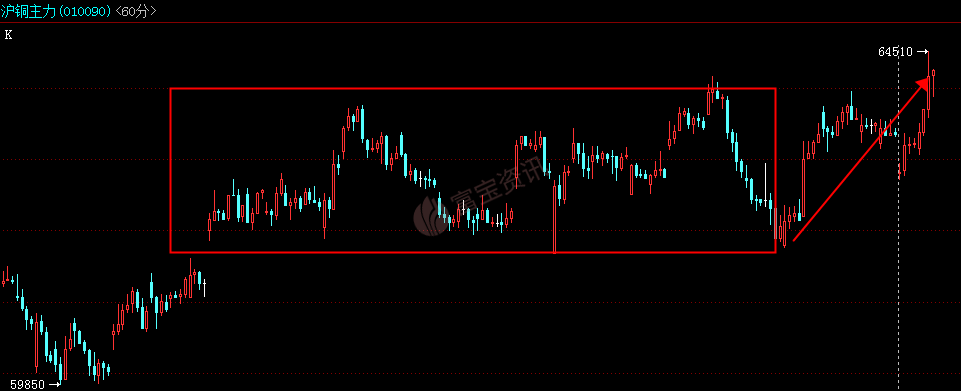

沪铜主力走势图

沪铜主力走势图

十月份伦铜走势主要围绕7400-7800美元震荡运行,沪铜冲高回落小幅收涨,十一月初市场风险偏好回暖,铜价走强。十月份属于加息真空期,宏观面扰动淡化,基本面供应端矛盾突出,海内外显性库存维持低位,挤仓现象较为明显,期现BACK结构扩大,尤其月中换月时期,当月升水一度高达2000元/吨,近期合约价格持续性居高不下,铜价呈现内强外弱。消息面上,LME讨论限制俄罗斯金属的可能性;欧洲地区暖冬影响天然气等能源价格下跌,周边金属冶炼厂减产概率下降;欧元区制造业PMI再创新低,市场对于欧洲金融危机的担忧升温。

十月份富宝现货铜涨1090元,升贴水上调,月底好铜升水240元/吨附近。银“十”消费旺季效果未显,房地产以及下游市场萎缩限制交投氛围,国内基建带来部分增量。相对疲软的订单,以及持续高企的升贴水,促使下游备库意愿低迷,按需买入占主导;而库存低迷,供应偏紧促使持货商挺价意愿较强,限制了交投氛围。

02

精废价差扩大 废铜优势明显

电解铜与废铜价格差对比图

电解铜与废铜价格差对比图

现货铜与上月相比涨1960元/吨左右,废铜涨1400元/吨左右。精废差价在1730元附近,对比上月上涨了360元,废铜优势明显。

本月废铜震荡上涨。月初行情上行,市场报价积极,铜价多次上调,贸易商害怕后期行情下跌从而带来亏损,多逢高出货,落袋为安,至货源流动增加,市场交投氛围回暖。铜厂方面因部分地区疫情延续,送货受阻,原料采购量下降,小幅挺价收货。另由于价格因素,当前苏州地区紫铜货源流入安徽芜湖,湖北较多。近期精废价差扩大至近1800元附近,废铜替代精铜效应增加,且铜厂库存量降低,铜厂挺价意愿尚可。

月底临近加息,且前几日出货较多,货源较少的情况下,贸易商捂货惜售。市场成交平平。

03

行情走势预测

伦铜K线走势图

伦铜K线走势图

沪铜K线走势图

沪铜K线走势图

#综述#

本月沪铜震荡上行。月初2210合约经历挤仓行情,沪铜先扬后抑。后逻辑转向宏观。在美联储加息预期放缓,英国政坛趋于稳定、欧洲能源危机缓和、加拿大央行先行不及预期加息,多国采取汇率市场干预措施等事件的影响下,美元指数节节败退,宏观压力进一步弱化,主力合约一度上探64000。月末受欧美经济衰退及高通胀数据影响,主力合约冲高回落至62000上方。月内整体走势偏强。当前,全球低库存及高去库速度使得铜价底部支撑稳固。基本面与宏观面博弈不断,铜价保持高位震荡。要进入下行通道则需耐心等待供需拐点。本月运行区间参考:沪铜主力6.1-6.45万,伦铜7350-7800美元,废铜5.7-5.95万。