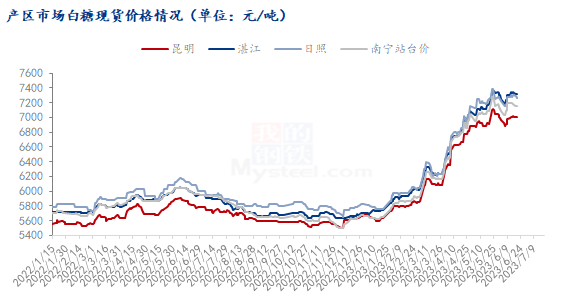

白糖(6919, -39.00, -0.56%)维持高位震荡也有两个月的时间了,多空双方都是互不相让,也可以说你来我往,就一搬砖的体力活,还得谨防突破,保证金的大幅提高,确实降低了白糖的热度,好多人认为这是上涨的末期,强弩之末。也有好多人认为这是阶段性的修整,未来仍是可期。

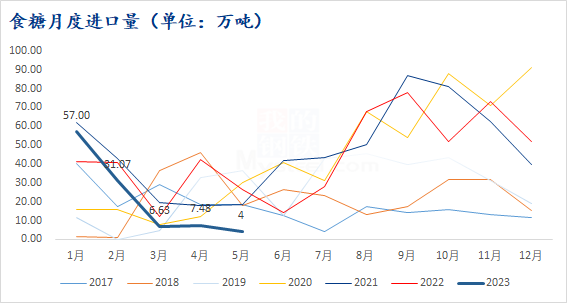

进口数据海关总署公布数据显示,2023年5月我国进口食糖4万吨,同比减少22.2万吨,降幅84.73%。2023年1-5月累计进口食糖106.11万吨,同比减少56.24万吨,降幅34.64%。2022/23榨季截至5月累计进口食糖283.31万吨,同比减少62.01万吨,降幅17.96%。进口数据差的很,当然这是早被市场预期和计划内的。发布当天国内期货盘面小幅走弱,制糖集团报价下调。国内的轮储正在悄无声息的进行,国内销区市场港口报价乱的一片,着急出货的就压价出场,正常报价的只能望而止步。进口数据虽然利多,也是无可奈何。

2023/24榨季截至5月下半月,巴西中南部地区累计入榨量为12537.9万吨,较去年同期的10738.4万吨增加了1799.5万吨,同比增幅达16.76%;累计制糖比为46.88%,累计产糖量为697.2万吨,较去年同期的506.3万吨增加了190.9万吨,同比增幅达37.70%。制糖比例和产量都在增加,糖真的是比乙醇更好。这好的利空因素,白糖价格扔也是我行我素。汇率太高了,进口太贵了,运输也需要更长的时间,远水解不了近渴。你看缓解当前供应紧缺,市场看后面还有厄尔尼诺。市场小作文也是乱飞,一会巴西降雨影响压榨,一会印度干旱,一会泰国下年减产10%,国内广西和云南甘蔗生长不理想。消息不可全信,当然也不是空穴来风。

现货市场制糖集团工业库存没有多少了,272万吨,还有后面四个月呢,制糖集团的报价,涨价的时候能连续上调次,降价的时候呢还少看到有第2次。本制糖期全国共生产食糖897万吨,比上个制糖期减少59万吨。全国累计销售食糖625万吨,同比增加88万吨;累计销糖率69.7%,同比加快13.3个百分点。贸易商降价卖就担心后面没有低价货源补,不降价真心卖不动,压的都是真金白银,还担心价格掉头,纠结。纠结的情绪造成纠结的行情。下游终端呢,没有合适的订单就再等等,有低价的甩货就拿点,反正现在没有感受到旺季。

多空都是明牌,农产品看供应,供应的大戏基本上已经唱完了,后的驱动要看消费了。等待消费旺季的来到,那就是乘胜追击,价格更上一层楼。等不到消费旺季提前离场,价格也就郁郁而终。这是一场博弈,要不就握手言和,言和也没有那么好谈,是博弈最终就会定胜负。