外围市场:全球多家央行接连加息、俄乌冲突等其他地缘局势变化,加剧了对全球经济增长前景的担忧,外部风险扰动增强。

产业层面:国内市场供应端短缺炒作情绪虽暂时消弭,但下游淡季氛围逐渐显现,再加上对进口棉需求增加,叠加外部因素扰动下,棉价或将承压震荡运行。国际市场

未来各棉区天气变化仍是影响新棉产量预期关键因素。另外一方面,4月美国批发商服装及服装面料销售额同环比均有下降,库存仍处高位,终端消费恢复动能持续性有待观察。

市场价格回顾

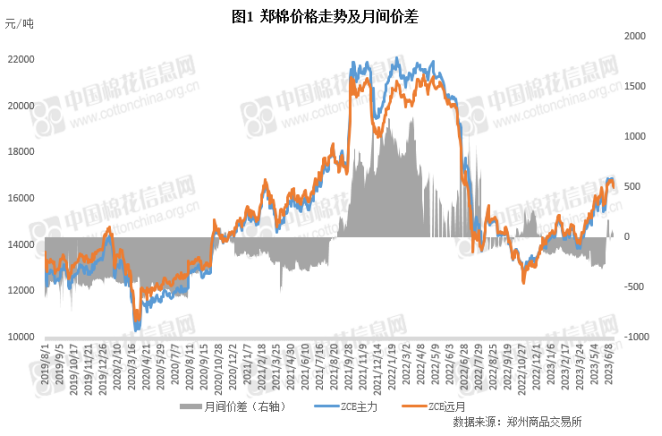

本周国内外棉价均保持震荡偏弱运行,郑棉最低回落至16320,纽期主力合约最低跌至76.91美分。从影响因素来看,宏观层面鲍威尔鹰派发言带动了市场对加息预期的回升,海外经济风险持续走强,国内虽释放降息政策消息,但前期基本已被市场所消化,整体宏观氛围转弱;产业层面在天气的不确定性对新棉产量影响仍有讨论空间以及需求复苏或进入淡季等多空因素叠加下,棉价维持承压震荡运行。

基本面动向

1、国内市场:预期与现实仍存在分歧 外围扰动风险加剧

郑棉:宏观情绪回落 主力合约震荡回调

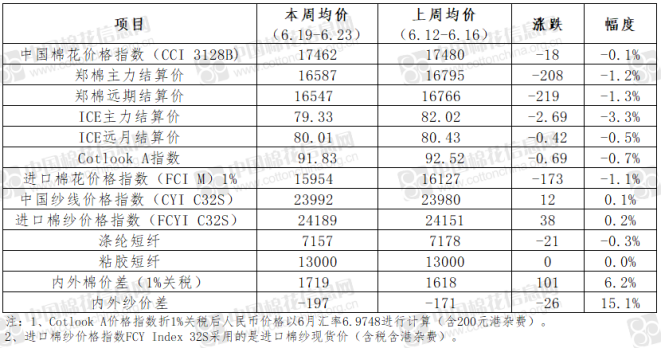

本周周内郑棉主力合约震荡回调,周三最低至16320,收于16350。从市场运行情况来看,由天气和库存因素所发酵的供应偏紧炒作有所减弱,而消费端已出现走弱迹象,并且受端午假期影响,整体市场氛围转淡。从外围市场来看,国内宏观仍有利好,LPR如期下调,但前期已被市场基本消化,提振能力有限。再加上美联储主席鲍威尔在本周向国会作证时表示,美联储可能在未来几个月内继续加息,市场加息预期回升,并且最新经济数据显示出就业与经济的持续降温,市场担忧经济衰退情绪有所加强。从价格运行情况来看,周内郑棉主力合约结算价周均价16587元/吨,较前一周下跌208元/吨,跌幅1.2%。

因本周正逢端午假期,交易日为三天。周内累计成交249.48万手,较前一周成交量减少172.41万手;持仓106万手,折530万吨,较前一周减少7.12万手。截至本周三注册仓单加有效预报总量14605张,折58.4万吨,较前一周减少544张(折2.2万吨)。

现货:报价略有下调 一口价资源报价亦有松动

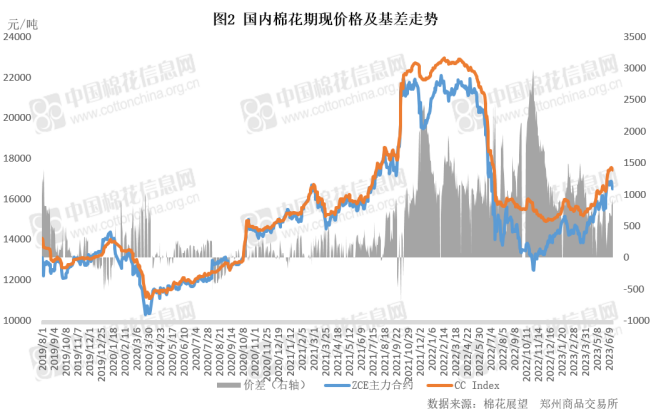

本周国内棉花现货价格略有下跌。周一郑棉主力有所回调,贸易商纷纷开始调整基差资源报价,基差平均上涨50-100元/吨,纺织厂调整挂单点价位,成交量有所增加,但整体仍以刚需采购为主。从现货市场反馈情况来看,一口价资源报价有所松动,部分新疆棉双28指标皮棉含杂较低报价在16950-17060元/吨左右,同指标新疆棉内地库提货报价17400元/吨左右。从价格运行情况来看,本周国内现货指数价格周均价17462元/吨,较前一周下跌18元/吨,跌幅0.1%。

本周南疆大部分区域仍保持高温天气,北疆局部有降雨,期间在沙湾安集海部分棉区突遭冰雹天气受损严重,但受灾面积还未公布。连日来新疆持续高温天气,棉花长势较快,个别棉田已有开花。但天气变化的不确定市场对于减产预期仍存在讨论空间,后续还需持续关注产区天气情况对新棉产量的影响。

2、国际市场:宏观利空因素发酵 拖累棉价弱势下行

本周周内国际棉价承压下行。从影响因素来看,主产棉区天气变化仍作为影响新棉生长的主要变数,对棉价存在一定支撑。但外围市场欧洲央行政策鹰派主张继续加息、美联储主席鲍威尔保持鹰派基调以及周内公布的美国PMI、周初领失业金人数等相关经济数据均弱于市场预期,导致市场对经济衰退的担忧情绪进一步发酵,从而拖累棉价偏弱运行。还需持续关注外围市场波动对棉价影响。本周外棉价格仍低于国内棉价,内外棉价差仍保持高位区间。

从主要国家运行情况看,(6.9-6.15)美棉陆地棉签约数据表现欠佳,装运势头基本稳定。从周内天气情况来看,持续性降雨天气导致大部分棉区存在生长进度落后、新棉苗情略有转差的情况。后期还需持续关注全美降雨分布情况对于各棉区新棉生长的影响。印度新播种进度同比有所增加,但是由于西南季风活动影响有所推迟,对新棉产量预期还有待观察。巴基斯坦信德省南部地区遭遇暴雨,其他多地仍以晴朗干燥天气为主,整体对新棉播种影响不大,后期仍需密切关注季风活动给新棉生长带来的相关影响。而由于当地不利天气持续导致新棉质量受损,纺企预期采购价位降低,轧花厂下调报价促进成交。

3、纺织市场:需求淡季氛围渐浓 原料补库谨慎

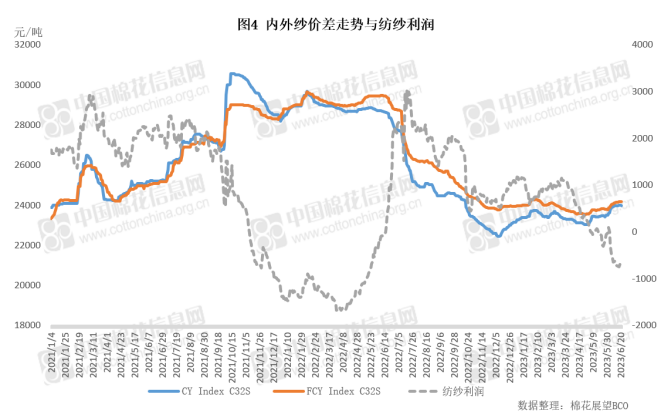

周内棉纱期货震荡回调,现货价格稳中略有下跌。由于郑棉周内连续下跌,纺企少量点价成交,以刚需补库为主。而下游新增订单不足,部分纱厂下调报价但成交一般,成品库存普遍增加。适逢端午节假期,少部分纱厂选择降低产能、延迟放假时间等以减少亏损。周内棉纱现货周均价23992元/吨,环比上涨0.1%。

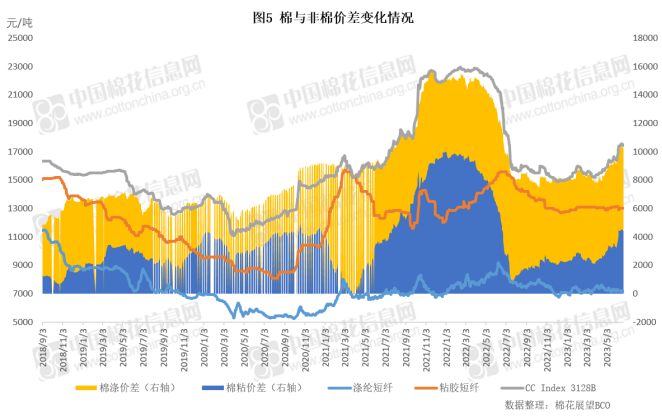

本周涤纶短纤受原料市场价格波动影响延续震荡走势,交投气氛清淡。成本端支撑较强,终端开工下滑迹象已初现,产成品库存增加,需关注需求负反馈风险。粘胶短纤保持平稳运行,受需求疲软拖累,下游采购意愿不高,部分下游纱厂在端午期间减产放假,市场观望心态渐浓。棉与非棉价差仍保持高位。

宏观经济

【6月LPR报价出炉:1年期和5年期以上均下调10个基点】据中国人民银行官网消息,中国人民银行授权全国银行间同业拆借中心公布,2023年6月20日贷款市场报价利率(LPR)为:1年期LPR为3.55%,5年期以上LPR为4.2%。5月22日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%。本月1年期、5年期以上LPR均下调10个基点。

【鲍威尔国会听证:降通胀是持久战,未来利率或还会上调】当地时间周三(21日),美联储主席鲍威尔就半年度货币政策报告出席美国国会众议院金融服务委员会听证会。鲍威尔表示,美联储未来可能会有更多加息。同时将关注货币政策的后续影响,在金融监管方面会推出更多举措,他相信美元将继续保持储备货币地位。

【外交部美大司司长杨涛介绍中美五项共识】2023年6月19日晚,外交部美大司杨涛司长就美国国务卿布林肯访华向中外媒体吹风。杨涛介绍了中美双方达成的五项共识。一是双方同意共同落实两国元首巴厘岛会晤达成的重要共识,有效管控分歧,推进对话交流合作。二是双方同意保持高层交往。布林肯国务卿邀请秦刚国务委员兼外长访美,秦刚表示愿在双方方便时访美。三是双方同意继续推进中美关系指导原则磋商。四是双方同意继续推进中美联合工作组磋商,解决中美关系中的具体问题。五是双方同意鼓励扩大两国人文和教育交流,就增加中美之间客运航班进行积极探讨,欢迎更多对方国家学生、学者、工商界人士到彼此国家互访,并为此提供支持和便利。

展望

从外围市场运行情况来看,美联储主席鲍威尔表示将进一步加息,同时全球多家央行接连加息加剧了对全球经济增长前景的担忧,国内降息等宏观利好兑现后市场心态较为谨慎,再加上俄乌冲突等其他地缘局势的变化,外部风险扰动增强。后期需关注美联储货币政策以及国内更多明确提振经济政策措施推出对市场的影响。

从产业运行情况来看,国际市场受西南季风推迟以及气旋风暴影响,印度各棉区降雨分布不均。美棉由于各棉区降雨不断,导致新棉苗情略有转差,但整体优良率高于去年同期,未来各棉区天气变化仍是影响新棉产量预期关键因素。另外一方面,4月美国批发商服装及服装面料销售额同环比均有下降,库存仍处高位,终端消费恢复动能持续性有待观察。

国内市场供应端短缺炒作情绪虽暂时消弭,但天气情况仍是新棉减产预期走向的不确定因素,短期对棉价下方仍有一定支撑作用。而目前下游淡季氛围逐渐显现,再加上对进口棉需求增加,叠加外部因素扰动下,棉价或将承压震荡运行。