近几日,生猪价格不断上涨,从7月14日的13.81元/公斤,涨至今日(7月24日)的14.38元/公斤,共计上涨了0.57元/公斤,涨幅在4.13%。市场看涨情绪偏浓,而规模场增量不多,散户亦有惜售,屠企收猪难度增加、稍有提价;且终端白条消费亦稍有好转,短期市场情绪对行情提振作用明显,行情或延续情绪化小幅反弹,但行情急涨后部分区域养殖端销量、屠企收猪量存下滑可能,短期关注市场情绪变化、集团场月底出栏节奏、出货情况。

消费支撑有限

2020-2023年6-9月屠宰开工月均值(%)

| 时间 | 2020年 | 2021年 | 2022年 | 2023年 |

| 6月 | 18.71 | 26.15 | 24.52 | 29.58% |

| 7月 | 18.97 | 24.31 | 20.67 | 28.38% |

| 8月 | 19.40 | 24.25 | 20.48 | |

| 9月 | 20.39 | 25.12 | 22.40 |

时间

2020年

2021年

2022年

2023年

6月

18.71

26.15

24.52

29.58%

7月

18.97

24.31

20.67

28.38%

8月

19.40

24.25

20.48

9月

20.39

25.12

22.40

从表中可以看出,在前三年的7月及8月屠宰开工率并不高,也正验证了传统消费淡季的情况。虽然近期屠宰开工率有小幅的增长,第29周屠宰开工率28.61%,较上周微增0.08百分点;北方山东,河北等本周订单稍有增加,开工小幅回升;东北鲜销无明显变化,四川因局部非瘟影响,厂家收猪较顺,白条走货温和,开工率增加稍明显,升学宴、旅游消费等提振有限,屠企以销定宰,维持高鲜销为主。但从中期看,目前还是处于传统消费淡季,且部分屠企冻品存库高位,从而对猪价中期的支撑或许有限。

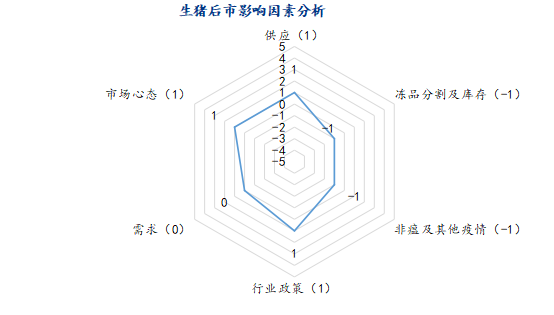

月末情绪或有支撑

从供应来看,临近月底,部分规模场或缩量出猪,部分区域供应或短暂偏紧。从需求来看,部分省份升学宴或陆续开启,终端需求或有小幅增量,短期也是利好支撑。但部分屠企冻品高位,资金压力大,宰量维持低位,且有意加大冻品出库。上周发改委表示高度重视生猪和猪肉市场保供稳价工作,会同有关部门按照生猪猪肉市场保供稳价工作预案,及时开展中央猪肉储备调节。同时四川非瘟处于高发期,南方其他省份也有疫情发生,虽对母猪影响有限,但对中猪有一定影响。

整体来看,养殖场对后市猪价预期转好,看涨情绪渐起。政策面消息提振效果有限,供需端博弈延续,短期猪价走势窄幅震荡为主,月末情绪或有支撑,后市行情仍承压。