进入7月底,国内下游需求全面转淡,下游开机率稳步下滑,纺企采购原料补库仍以按需采购为主,点价成交货源偏少。郑棉(17205, 95.00, 0.56%)期货维持高位震荡,国家轮出储备棉和增发滑准税棉花进口配额有力地缓解了新棉上市前国内棉花供应趋紧和棉价上涨的压力,现货有效供应预期充足使棉纺织企业悬着的心逐渐落地,市场信心呈现恢复。预期短期内棉价将维持震荡格局。

郑棉期货价格高位震荡

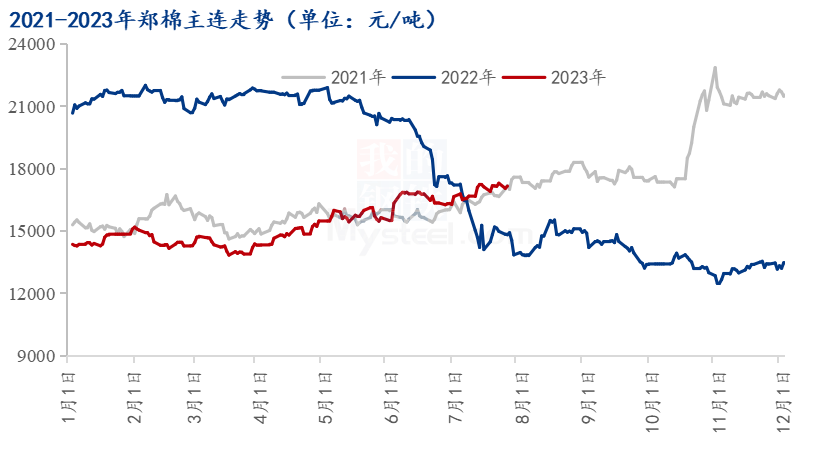

图1 2022-2023年郑棉主连价格走势图

图1 2022-2023年郑棉主连价格走势图

截至2023年7月25日,郑棉主连冲高回落后持续震荡,暂收于17160元/吨;当前国内棉市商业库存压力缓解,郑棉期货重心上移,贸易商积极对外出货,棉花现货价格坚挺,下游纺企采购谨慎,纺纱利润空间逐步被压缩,不少棉纺厂已陷入亏本经营;下游织布厂后续订单跟进不足,积极观望以待调整价格。整体棉花现货供应端宽松,下游按需补库,淡季特征显现。预计郑棉或将维持弱势震荡格局。

下游纺企开机率持续下滑

据Mysteel农产品数据监测,截至7月20日,主流地区纺企开机负荷为77.4%,周环比减幅3.01%,同比增幅67.53%;棉花价格高企,纺企订单不足,部分工厂排单、生产积极性不高,开机率下降。下游织厂处于亏损,刚需补库为主,后续订单没有好转,库存压力较大。短期棉花交投依旧偏弱,整体市场活跃度不高。

郑棉仓单数量大幅减少

据Mysteel农产品数据监测,截至7月25日,郑棉注册仓单11231张,较上一交易日减少102张;有效预报417张,较上一交易日不变,仓单及预报总量11648张,折合棉花46.59万吨。近期国内郑棉期货价格高位震荡,郑棉仓单注册量持续减少,商业库存同比低位,目前处于去库状态,疆内部分棉企表示市场可供选用的资源量有限,随着储备棉轮出政策落地,将缓解国内棉花库存偏紧预期。预计短期郑棉仓单数量或继续减少。

综上所述,国内皮棉销售进入平淡,不过当前棉花销售进度已达98.9%,商业库存消化速度有所加快。市场看涨情绪有所降温,下游棉纱市场延续淡季特征,纺纱利润亏损,补库谨慎,纱、布库存仍持续累积,短期维持震荡。