7月玉米淀粉市场两大关键词:高成本、弱需求;不难看出7月玉米淀粉生产企业处境较为艰难。本周最新库存数据显示玉米淀粉行业库存累积速度加快、周度生产利润走势收窄,预示着玉米淀粉8月行情也难言乐观。

原料端:2023年由于华北本地粮源质量较高,至安徽、湖南湖北等区域外流量较多;且山东保税区加工玉米粉量明显减少,玉米流入饲料领域较多,华北余粮存在缺口。目前华北主要依靠东北粮补充。华北玉米深加工收购价格基本是根据到车辆做调整,整体的价格较为坚挺,山东玉米收购价格基本在2950左右及以上。

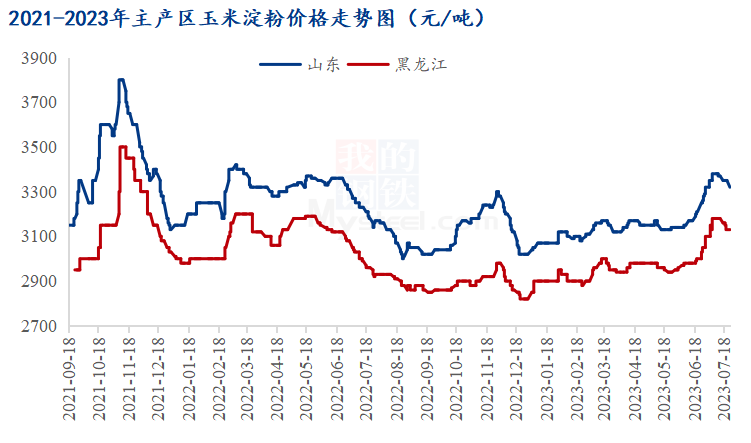

产品端:而目前的玉米淀粉价格则处于一个下跌的趋势;7月26日,华北玉米淀粉市场价格继续松动主流成交价格维持3270-3320元/吨,较昨日下调10-20元/吨,个别企业成交底价放至3250元/吨,环比上周下调30-50元/吨。副产品方面,除蛋白粉以外玉米胚芽纤维行情一般,一吨玉米产出副产品贡献值在900左右。按照主副产品价格测算,目前山东玉米加工玉米1吨亏损50-70元/吨左右,且生产利润仍有收窄趋势。

下游需求:淀粉价格的下跌其实主要是下游需求的减弱,一方面是刚需的减少,高温天气对下游食品、发酵、造纸等行业来说是淡季,下游的采买力度偏弱,市场整体的走货偏慢。另一方面是情绪上的,下游对高价玉米淀粉承接意愿不强,市场情绪较为悲观,采购节奏有所放慢维持随采随用,库存处于低位。

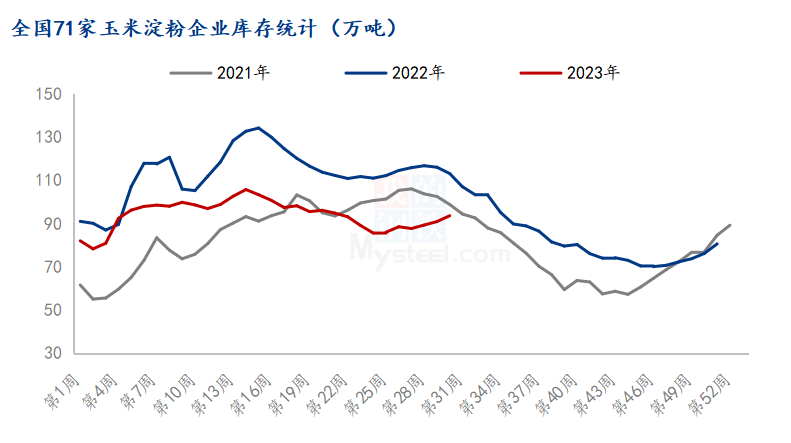

上游开工:为了与下游需求相匹配,上游减产或许是唯一一条道路。从2022年看玉米淀粉的产量在7月下旬就开始出现一个明显的下降,今年由于库存的去化算比较成功,同比去年的库存处于较低位置,企业销售压力相对可控;且利润亏损并未亏损至现金流,玉米淀粉开工率下降并不明显。本周(7月20日-7月26日)全国玉米加工总量为53.73万吨,较上周环比降低1.22万吨;周度全国玉米淀粉产量为27.15万吨,较上周产量降低0.74万吨;开机率为50.58%,较上周降低1.38%。但是从未来趋势上看,开工的继续下降是必然的。一是库存累积速度在加快,截至7月26日,全国玉米淀粉企业淀粉库存总量93.5万吨,较上周增加2.7万吨,增幅2.97%,月增幅 5.83%。二是利润水平也是在持续收窄,主副产品价格未见上涨趋势,玉米成本高企不下,玉米淀粉生产利润水平不佳。玉米淀粉企业减产是必然,但需要关注减产时间及减产幅度。

总体来看,在减产信号没有明确之前,市场供需并不平衡,上游缺乏对价格的掌控力度。但玉米成本高企背景下,玉米淀粉可调整空间相对有限,关注山东玉米淀粉价格在3250左右的支撑点。如果减产力度不及预期,则继续关注3200元/吨的价格底线。玉米淀粉减产对9月市场行情或是较好的支撑及提振,9月后市场需求预计将恢复且增长,在中下游持续维持低库存的情况下,上游企业提前控制去化库存,有利于出现阶段性爆发式行情。