导语:近期郑棉(17750, 455.00, 2.63%)主连出现日度四连涨,且涨幅较大,最高突破17675元/吨,触及一年两个月以来的新高,收盘于17630元/吨。虽然棉花价格走强,但目前下游纱线价格跟涨力度仍不及棉花,随着传统金九的到来,棉纺市场又将如何运行?

外盘接连上涨 带动国内棉价走高

前期受需求不佳叠加宏观保供政策影响,棉花价格承压下行,但受纺企多于盘面16500-16700元/吨之间进行棉花点价,买盘情绪支撑,叠加市场对于新年度棉花的抢收预期,棉价回落空间有限。

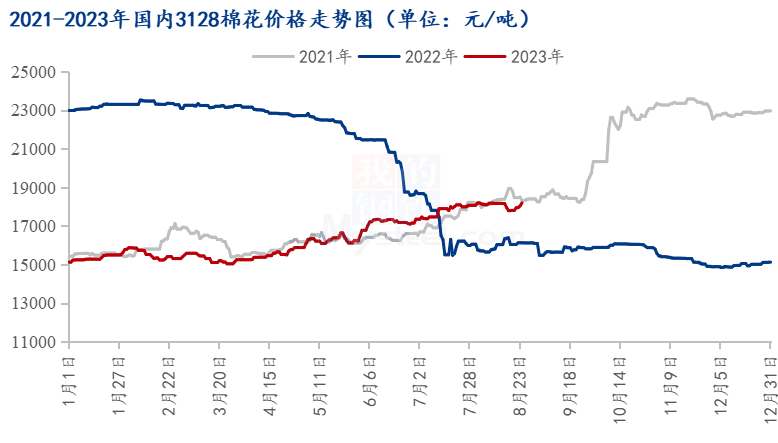

近期,受外盘价格连续上涨带动,国内棉价跟涨明显,截止8月25日,国内3128棉花现货均价18280元/吨,周环比上涨1.54%,年环比上涨13.4%。当前棉花生长正处于盛铃期,受前期低温影响,棉花生长进度延迟7-10天,因此现在棉田吐絮屈指可数,偶见棉株底部零星吐絮,预计大规模采收时间在十一假期前后。

图1 2021-2023年国内3128棉花价格走势图

图1 2021-2023年国内3128棉花价格走势图

淡季仍存 纺企产销压力仍大

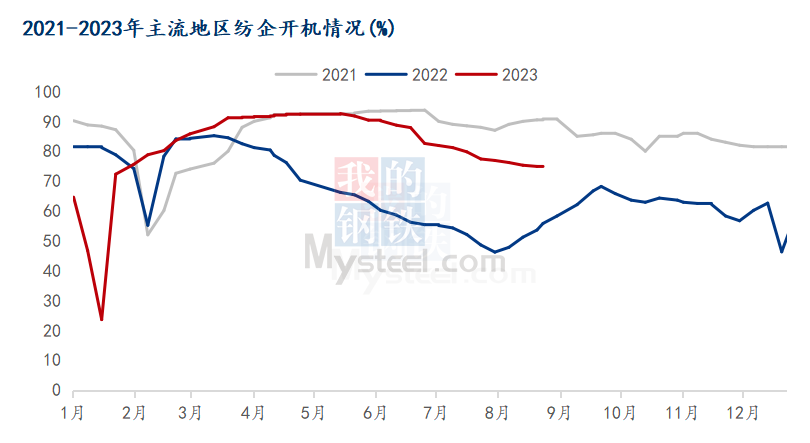

图2 2021-2023年主流地区纺企开机情况

图2 2021-2023年主流地区纺企开机情况

据Mysteel农产品数据监测,截至8月24日,全国主流地区纺企开机负荷为74.9%,周环比持平,同比增幅28.47%;当前纺企新接订单不足,小单、散单为主,且受原料价格高企,纺企利润多处于亏损状态,全国32s纯棉纱环锭纺纺纱利润为-261.1元/吨。随着棉价上涨,纺企采购原料心态也表现谨慎,多以观望为主。因后续纺织订单不足,中间商棉纱走货滞缓,棉纱仓库仍呈“爆仓”现象,社会库存流通缓慢,纺企生产库存压力也增加。据Mysteel农产品数据监测,截止8月25日,全国主要地区纺企纱线库存为25.9天,较上周增加0.5天,周环比增幅1.97%,同比减幅19.81%。

纺服出口数据疲软 内需竞争激烈

据海关总署统计,按美元计算,2023年1-7月,纺织服装累计出口1697.9亿美元,下降10%,其中纺织品出口788.5亿美元,下降11.9%,服装出口909.4亿美元,下降8.3%。7月,纺织服装出口271.1亿美元,下降18.3%,环比增长0.5%,其中纺织品出口111.5亿美元,下降17.8%,环比下降3.6%,服装出口159.6亿美元,下降18.7%,环比增长3.5%。受外需下滑和去年基数高等影响,2023年7月单月和1-7月累计值同比均出现明显下滑,国外对于国内终端消费需求不佳,外单减少,使得国内内需竞争激烈,竞价明显。

综上,近期受外盘上涨带动,叠加抢收预期等支撑,国内棉价连续走高,但终端需求仍不佳,纺企订单回暖仍不明显,纱价跟涨力度不足,上下游价格传导仍表现不畅,且随着棉花价格走高,纺纱利润亏损或将继续扩大,纺企经营仍举步维艰,后续重点关注金九银十订单下达情况。