导语:当前生猪行情仍偏弱运行,产能充裕掣肘猪价反弹。而从目前相关的数据来看,集团场、规模场与散户的去化仍有一定差异化。主要是信息获取渠道差距、资金体量差距以及防疫水平差距等因素造成的。

集团规模场有着丰富的人力、物力、财力,方方面面均领先于散户,不管是更好的防疫措施,还是可供持续消耗的资金,亦或是广泛的行业交流渠道,都是散养户难以比拟的,所以在行业大洗牌阶段,才导致产能去化程度存在明显差异化。

图1 全国外三元生猪出栏均价走势图

图1 全国外三元生猪出栏均价走势图

据Mysteel数据监测,截至24年1月10日,全国外三元生猪出栏均价为13.59元/公斤,较昨日下跌0.09元/公斤。全国猪价延续跌势,猪病影响下的中部地区供给缩量情况兑现力度有限,南方产能过剩、标猪货源持续冲击中北部市场,规模场对年后预期愈发悲观、出栏计划前置情况增加,供给端压力仍空前巨大;而终端需求无有效跟进,在南方腌腊逐渐完结后,白条市场萧条情况愈发凸显,屠企单量下降,加之市场短期看涨氛围不强,养户亦无惜售情绪,预计明日行情或延续弱势运行。重点关注规模场出栏节奏及市场猪源流向情况。

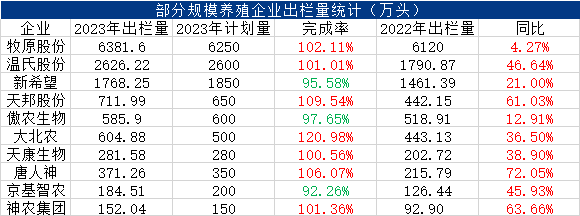

图2 部分规模养殖企业出栏量统计

图2 部分规模养殖企业出栏量统计

据市场公开消息整理,2023年部分规模养殖场出栏年度目标基本完成,仅少数猪企接近完成(完成率超9成)。尽管全年养殖行业亏损持续,企业资金压力不减,不过同比2022年出栏量数据来看,规模企业产能增幅明显,部分增幅已超50%。上表10家猪企2023年生猪总销量超过1.3亿头,接近全国生猪总出栏量的20%。生猪行业规模化进程不断加快,尤其是龙头企业近年来产能快速扩张,行业产能集中化程度提升。当前生猪行情偏弱整理,不过规模猪企产能调减幅度有限,甚至部分上市猪企产能不降反升,主要是行业内卷、企业竞争程度加剧造成的。随着近年来散养户的不断淘汰,规模场面临着巨幅的亏损及高额的资金压力,仍普遍采取逆势稳产增产的策略。

而对于企业来说,降本增效仍是重点工作。首先要加强生产管理,持续推动优秀成绩的复制、推广,降低养殖成本离散度,实现整体成本的下降。再就是加强健康管理,做好疾病净化及防控工作,提升猪群健康水平,降低生猪养殖成本。

综合来看,以往猪周期下行时,快速去产能主要是通过淘汰散户和小型养猪场来实现;如今规模化程度提高,多数大型企业资金能力强,在价格底部的抗亏损能力强,这导致去产能进程慢,以至于价格长期疲软。当前生猪行情偏弱延续,猪企前行之路依旧承压。