导语:距离清明节目前仅有三周的时间,清明节是春节之后第二个苹果备货小高峰节日。目前产地成交依旧不甚火热,去库进度同比去年偏慢。东西产区表现略有差异,其中山东产区来看,高库存余量与低走货速度的现状尤为突出。

高起点叠加预期差 苹果降价缓慢

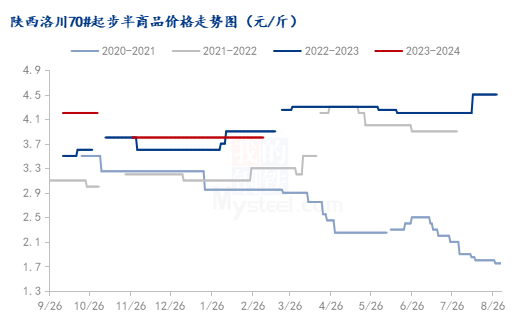

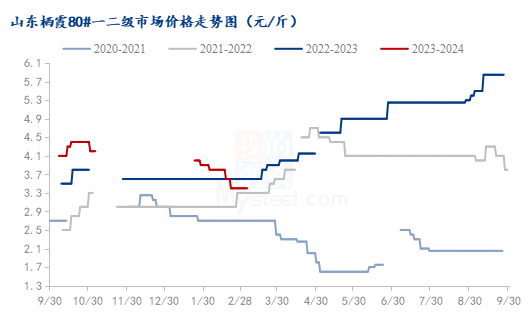

2023-2024产季山东产区晚富士开秤价格高开高走,栖霞80#一二级开秤价格同比上一产季涨幅15.49%,早中熟品种价格翘尾,新季果上色差、摘袋期长、优果率低使得开秤价达到五年高点,这也给了果农较强的心理预期,年前抗价情绪浓厚。高起点造成了果农对新季苹果价格的高预期,然而现实冷水频频泼下,春节备货不及往年,销区市场中转库货源压力不减,终端走货不畅。年前出库大多集中在客商包自存货源,果农货寻货迟迟未见明显转机,果农急售心理显现。年前西部产区率先降价,走货领先其他产区。年后山东产区陆续降价,但相比西部却依旧不占据性价比。

苹果降价缓慢,低质高价是走货差的重要内因。

走货进度过缓 造成年后库存高企

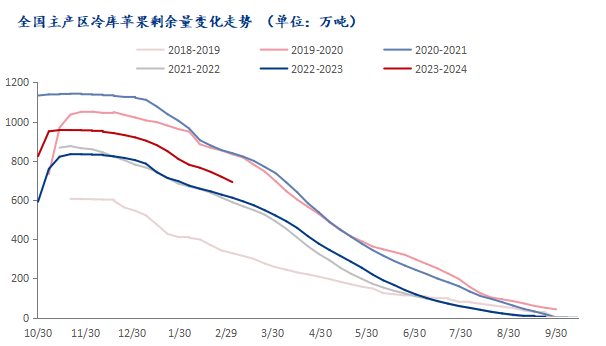

从主产区库存苹果剩余量情况来看,2023-2024产季剩余量处于近5年中下水平。近两产季库存剩余量情况来看,截至2024年3月第2周,全国主产区库存剩余量692.07万吨,较2022-2023产季同期增加98.79万吨,增幅16.65%。再对比近两产季3月第二周前库存变动量情况来看,2023-2024产季较2023-2023产季走货增加24.31万吨,增幅10.11%。虽然去库略高于去年,但新产季入库峰值明显高于上一产季,因此走货速度的绝对值来看,2023-2024产季依旧慢于上一产季。且目前中下等货源占比过高,走货并不乐观,难靠次果等低价货来刺激去库。因此,虽然走货数量高于上一产季,但去库速度低于上一产季。

西部客商东移实际成交有限

2月下旬开始,部分山东及外地客商集中到甘肃、陕南等地进行收货,但随着好货挑拣过后,剩余货源性价比下降,目前客商逐步向东部转移,目前山东客商数量较春节后明显增加,询货较为积极,但因好货难寻,差货未达到客商压价的心理价位,目前实际成交依旧有限。目前山东产区主流价格来看,晚富士80#一二级片红果农好货3.2-3.6元/斤,普通货2.4-2.6元/斤;条纹好货3.5-3.8元/斤,普通货2.7-2.8元/斤。通货果2.5-2.6元/斤;三级果1-2元/斤,按质论价。

目前产销区还未明显受到清明节日的提振效应,整体走货仍显不快,后期随着西部货源好货余量及性价比的双双下降,市场的关注点或更集中在东部产区。清明节以及苹果“金三银四”的传统销售旺季,会否对走量形成一定的支撑,需持续观察。之后两周的备货进度将至关重要,若备货进度依旧难及预期,苹果库存余量居高不下,五一后市场风险会不断扩大,主流货源高价恐难继续维持。