核心观点:总结来看,2024年的油脂重心要比2023年高的,这是比较明确的。在棕榈油产量恢复的周期之前,仍然比较明确的是印尼、马来的库存偏低,中国的库存偏低,并且棕榈油是油脂里面最强的品种。

关于油脂,首先要强调一个重要的问题,当下的油脂和2021年往前的油脂是不一样的。

在过去的十年里,油脂很大的特征是棕榈油永远是领跌的品种,每一波下跌都是棕榈油领头。但是未来的5~10年里,棕榈油有短期利多干扰的时候,比豆油贵将会是一种常态。

主要原因在于自2016年以来,马来西亚和印度尼西亚的棕榈新种植面积在大幅放缓。2022年是马来西亚种植面积连续第三年下降;而印尼也已经过了自07年至18年的面积高速增长期,后期增速也趋于平缓。

根据树龄结构和产量的关系,第二年开始有产量的增幅,八年左右产量的增幅非常快,10年之后,基本上产量是平均状态,就看不到边际的增幅了,再往后20年,树龄的变老会导致单产的下滑。

为什么集中开采是在2012年之前,因为2012年之前,全球的货币环境是宽松的以及当时的地价非常便宜,12年以后,印尼盾的汇率已经没有优势了,另外,印尼的地价涨了两三倍。再加上15年之后,印尼农业部也出了一些政策,因为印尼的棕榈树增长太快,全球的油脂价格下跌太多,对它国内的经济产值是不利的,所以导致15年之后棕榈树的开发力度非常小,产量增幅也非常小。

巴西大豆的产量一直在增,过去两年增了接近2000万吨,棕榈油反而是没有增幅预期,所以在未来5~10年里豆棕价差呈现负数将会是一种常态。

关于平衡表,全球油脂整体供应宽松的情况有望在23/24年度出现改观,从0il world的预估数据来看,虽然23/24年度油籽依旧有维持累库预期,但全球油脂由于较高的消费预期(720万吨),预计存在100万吨左右的去库预期。

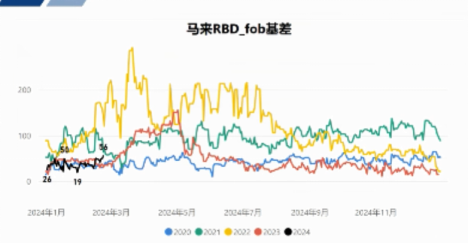

另外,去年厄尔尼诺对棕榈油的影响路径来看,的确有影响。从印尼和马来的fob基差来看,最近在走强,并且根据往年经验,这种走强的时间窗口基本上到了5月左右才会结束,所以短期油脂仍然是偏强的结构。

印尼和马来的降水,短期没有什么特别大的波动,所以当下不会去交易印尼、马来的降水。

2024年全球生柴对植物油的需求情况

据测算,全球的植物油消费里面有20%~25%是生物柴油消费,相对于全球的油脂消费来讲,有3%到4%的边际变量,变化的幅度大于餐饮油消费。所以虽然生物柴油不是油脂需求的核心部分,但是油脂需求里边最大的变量。所以在美国生物柴油政策导致认证价格上涨之后,成为了油脂的研究重心。

从总量来讲,2024年全球菜油生柴需求预期有390万吨的增量,后期有可能是下调的,因为美国的政策问题,还有巴西的传闻,还没有真正的落地。

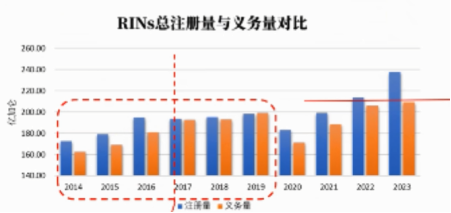

首先美国的生柴政策,现在RINS的注册量已经大于义务量,说明生柴的指标是过量的,过量会导致后期的开机率下滑,从而导致对豆油的需求下滑。

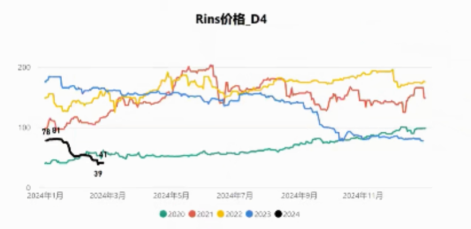

另外从RINS的利润传导上来讲,现在生物柴油二代和四代的生产利润都是下滑的。从生物柴油的价格指标来说,RINS价格基本上跌回到三年前的水平。现在的美豆油价格仍然是偏高的,对豆油不利。今年生柴政策看不到增量预期,有可能还是下滑的,因为欧盟对生柴的政策性是削弱的。

巴西方面,据9月中旬消息,巴西政府提议9月开始至年底将生柴掺混比例上调至B14,并从24年3月开始将掺混比例上调至B16-B18。目前市场传闻,巴西将与3月开始实行B14,B14的掺混预期将使得巴西年度豆油消费增至550万吨,增幅近120万吨。若在24年实行B16与B18则年度豆油消费将增至630万吨与700万吨,较目前的B12增200-270万吨的豆油消费。所以巴西的变化对全球油脂的需求影响还是比较明显的一部分。

总结来看,2024年的油脂重心要比2023年高的,这是比较明确的。在棕榈油产量恢复的周期之前,仍然比较明确的是印尼、马来的库存偏低,中国的库存偏低,并且棕榈油是油脂里面最强的品种。