红海危机持续四个月,红海航线仍基本中断,各大国际多边机构均预警,若情况持续,恐令全球货物贸易复苏前景蒙上阴影。

自2月初以来,航运巨头马士基的股价已经下跌了近三分之一。近期马士基警告称,经由红海的集装箱航运中断将持续至今年下半年,运往美国的货物将出现严重滞留和延误。

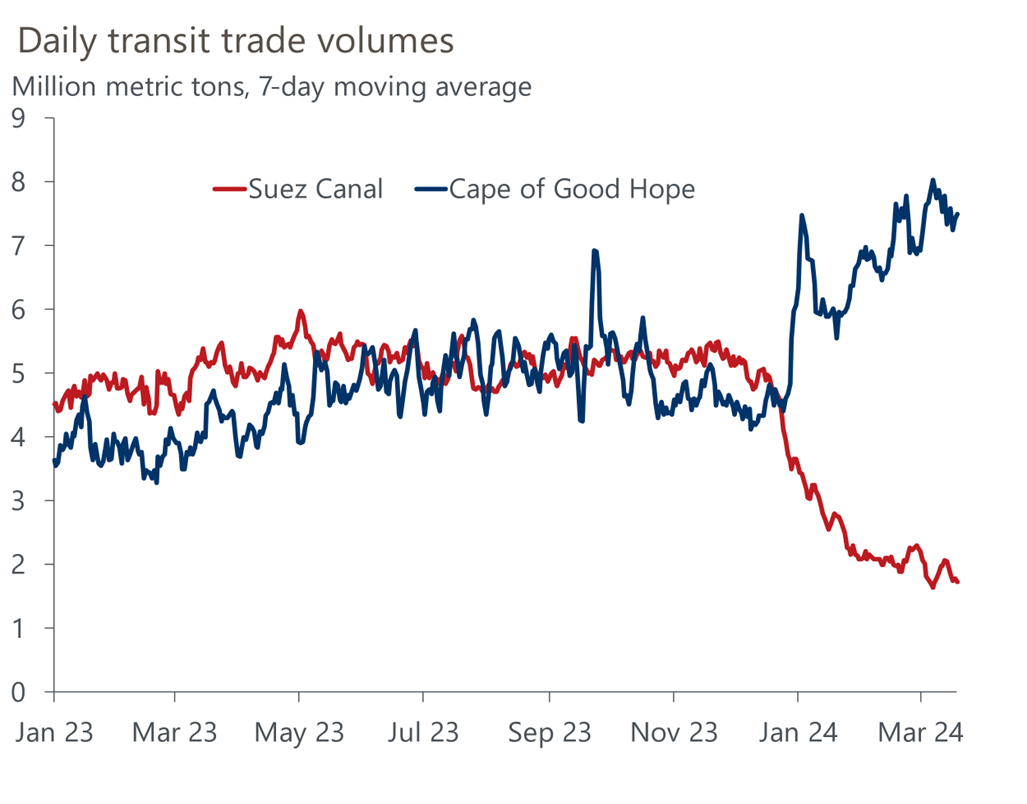

目前,包括马士基在内的全球主要集装箱航运公司,已放弃经由红海穿越苏伊士运河的航线,改为选择绕行非洲好望角的更长航线。

在最新的客户警报中,马士基表示,没有在红海航线复航的计划:“遗憾的是,我们的内部分析以及我们从外部来源获得的见解,表明该地区的风险水平仍然很高。”

由于各大集装箱航运公司选择绕行非洲,南非的主要港口恩库拉港、德班港和开普敦港等成为受益方。

不过,牛津经济研究院在一份最新报告中提出,南非的一些港口受益于补货和加油服务需求的增加,但许多港口却难以应对不断增加的船舶停靠量,加剧了混乱。

“总的来说,虽然红海危机对世界贸易的干扰确实比几个月前有所增加,但到目前为止,企业已经能够适应,而且影响似乎是可控的,这与我们的初步评估一致。”牛津经济研究院经济学家宋德(Kiki Sondh)表示。

船公司应对红海困扰

综合目前各大船公司回应可以看到,在主要承运商中,只有达飞集团准备恢复过境。今年2月底,在暂停过境后,他们通知客户,已经重新评估了红海南部地区局势,并表示正在评估每艘船上人员的情况。

除了达飞集团之外,包括马士基在内的各大船公司均在观望。马士基在最近一次发给客户的警报文件中称:“在马士基,我们意识到其他一些航运公司尽管存在安全风险,仍继续在红海航行,或已宣布恢复航行的计划。”

“我们尊重每个承运人单独作出此类决定的权利。同时,我们继续自己的评估,认为目前的情况不允许我们作出类似决定,因此仍然认为通过好望角并绕过非洲航行,是目前最合理也是最可行的解决方案。”马士基表示。

实际上,正是绕行所带来的运营压力,让一些船公司不得不尝试复航。不过,大部分这些运输都是由较小的运营商进行的。而对于相对“财大气粗”的大承运商而言,可以通过增加船只并提高航行速度的方式抵消运力损失。

宋德也认为,尽管非洲之角周围的改道会增加额外的成本和旅程时间,但全球海上贸易中只有约15%通过红海。

“到目前为止,影响似乎是可控的,我们预计今年货物贸易将逐步复苏。”宋德对第一财经记者表示,尽管如此,红海航线的中断以及其他因素意味着风险偏于下行。她补充道,目前海运费仍比去年11月平均水平高出约两到三倍,但主要航线的运费已开始下降。

“2024年年初的海运数据几乎没有提供(供应链)重大中断的证据。 RWI/ISL全球集装箱吞吐量指数(衡量集装箱装卸活动的指标)于今年1月超过了 2022年的峰值水平。”宋德表示,去年12月和今年1月航空货运量显著增长,因为一些托运人开始转向航空货运来运送较小、重量较轻的物品和紧急货物。

供应链受干扰基本可控

国际货币基金组织(IMF)数据显示, 航运公司改道绕过好望角后,使得交货时间平均延长了10天或更长。

IMF使用来自其PortWatch平台的数据进行高频次过境测算后发现,今年前两个月,通过苏伊士运河的贸易量同比下降了50%,而绕行好望角的贸易量却激增了50%,预计比去年水平高出74%。与此同时,通过巴拿马运河的过境贸易量比上年下降了约32%。

船公司改道也产生了新问题。譬如,目前南非港口受益于补货和加油服务需求的增加,但由于效率低下、电力供应问题和拥堵,许多港口正在努力应对不断增加的船舶停靠量,这导致一些船舶进一步改道至东非港口。

不过,根据牛津经济研究院的研究,尽管船舶改道给航运业带来了麻烦,但还没有任何令人信服的证据表明这些因素转化为重大的涉及整个经济供应链的问题。

欧洲航运理事会的分析还表明,更多船舶的部署和运输能力的逐步增加,可能会进一步降低运费。全球最大的国际航运协会波罗的海和国际海事理事会估计,集装箱船队运力今年可能增长10%,高于2023年的8%。

宋德表示,如果红海冲突加剧,对世界货物贸易的影响可能会变得更加重大。

牛津经济研究院模拟了地缘政治加剧之下,全球经济和贸易所受到的影响,即如果情况进一步升级,预计2024年全球商品进口将增长1.9%,比其基线低0.5个百分点。

IMF则认为,(红海危机)如果持续下去,这些中断的连锁反应,可能会暂时阻碍受影响国家的一些供应链,并导致通胀上行压力。