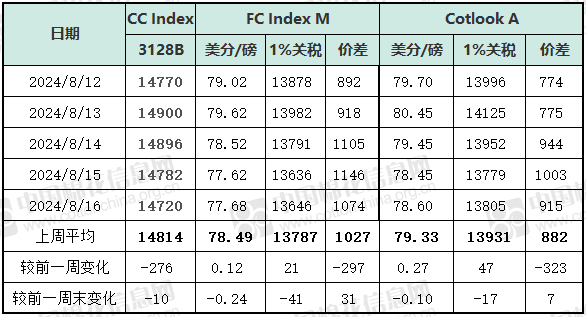

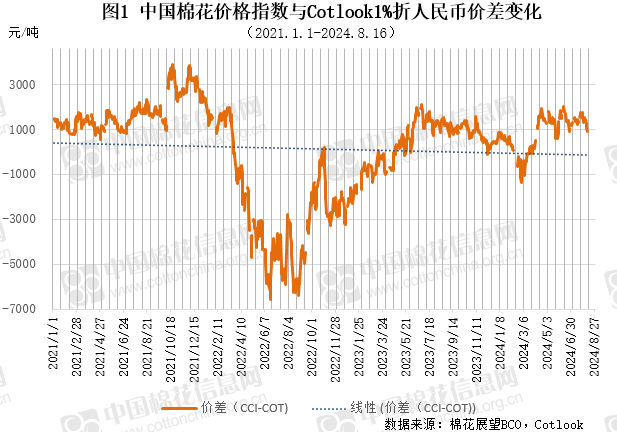

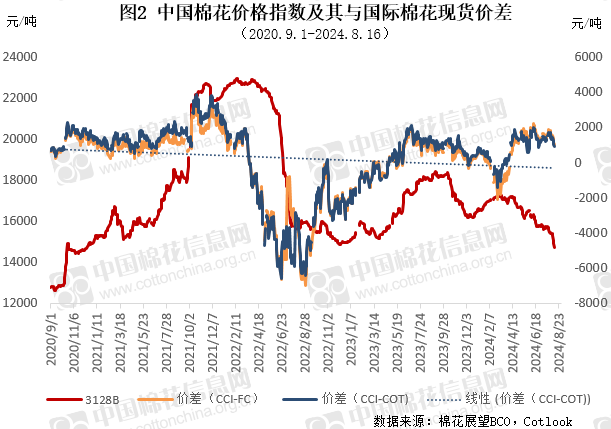

上周,国内棉花现货周均价持续下跌,国际棉花现货周均价小幅上涨,内外棉价差继续收窄。

国际方面,宏观层面美国零售数据和初请失业金人数好于预期,7月CPI指数回落至3%以内,多项经济数据表明通胀压力有所缓解,强化了美联储即将降息的预期,也缓解了市场对经济衰退的担忧,提振商品市场情绪。产业层面USDA在8月供需报告中大幅下调新年度美棉产量,短暂提振棉价反弹至70.8美分/磅。但在美棉偏差率环比下降、美棉出口数据表现一般以及外围市场下行的影响下,棉价向上动能不足。从价格表现来看,周内ICE期棉主力偏弱震荡运行,周均价67.7美分/磅,较前一周上涨0.02美分/磅;现货方面,Cotlook A指数周均价较前一周上涨0.27美分/磅,为79.33美分/磅。

国内方面,宏观氛围整体偏弱,暂无新增利好消息。产业层面新疆棉增产预期并未受到高温天气影响,下游订单增量有限,旺季特征并不明显,在产业内外市场情绪偏弱的影响下,棉价维持弱势震荡走势。现货方面,现货价格随期货下跌,纺企逢低刚需补库,整体仍以观望为主。周内基差报价略有上调,新疆库双29资源对应09合约销售基差在850-1400元/吨左右。本周,中国棉花价格指数CC Index3128B周均价为14814元/吨,环比下跌276元/吨;Cotlook A 1%关税折人民币周均价与中国棉花价格指数周均价价差在882元/吨左右。