石油石化企业风险管理的又一重要利器:INE原油期货

2018年3月26日起,我国首个国际化期货交易品种原油期货正式挂牌上市,当日1809合约即收盘429.9元,较开盘定价416元高出13.9元。经过7个交易日的连续交易,主力合约一路下滑,4月2日形成了最大单日跌幅3.38%,与跌停幅度仅差0.62个百分点。国内原油期货的走势受到多重因素的影响,除了最基础的供需关系以外,也会受到国际政治经济因素影响。建立SC主力合约与国际原油期货、国内石脑油现货相关性分析,有利于跟踪国内原油价格以及定价影响因素,同时,对于国内原油相关企业的套期保值具有积极意义。

|

品类 |

时间 |

价格 |

涨跌幅 |

品类 |

时间 |

价格 |

涨跌幅 |

品类 |

时间 |

价格 |

涨跌幅 |

品类 |

时间 |

价格 |

涨跌幅 |

|

SC |

3.26 |

429.9 |

首日价 |

Brent |

3.26 |

69.52 |

-0.33% |

WTI |

3.26 |

65.49 |

-0.38% |

石脑油 |

3.26 |

5976.25 |

首日 |

|

SC |

3.27 |

424 |

-1.37% |

Brent |

3.27 |

68.89 |

-0.91% |

WTI |

3.27 |

64.66 |

-1.27% |

石脑油 |

3.27 |

5973.75 |

-0.04% |

|

SC |

3.28 |

410.4 |

-3.21% |

Brent |

3.28 |

69 |

0.16% |

WTI |

3.28 |

64.67 |

0.02% |

石脑油 |

3.28 |

5941.25 |

-0.54% |

|

SC |

3.29 |

409.7 |

-0.17% |

Brent |

3.29 |

69.35 |

0.51% |

WTI |

3.29 |

64.91 |

0.37% |

石脑油 |

3.29 |

5938.75 |

-0.04% |

|

SC |

3.30 |

420.3 |

2.59% |

Brent |

- |

- |

- |

WTI |

- |

- |

- |

石脑油 |

3.30 |

5947.50 |

0.15% |

|

SC |

4.02 |

416.6 |

-0.88% |

Brent |

4.02 |

69.63 |

0.40% |

WTI |

4.02 |

65.14 |

0.35% |

石脑油 |

4.02 |

5960.00 |

0.21% |

|

SC |

4.03 |

402.5 |

-3.38% |

Brent |

4.03 |

68.18 |

0.90% |

WTI |

4.03 |

63.57 |

1.15% |

石脑油 |

4.03 |

5953.75 |

-0.10% |

表1:SC主力合约与Brent\WTI\石脑油价格及涨跌幅对比

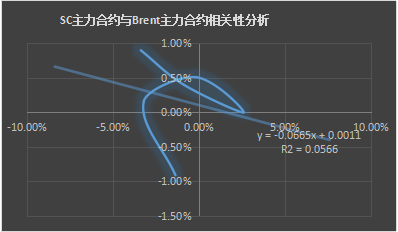

从上表中可以看到,SC主力合约与国内石脑油现货的涨跌具有一定的趋势性,而国际原油期货价格对其影响显著性并不大,甚至在出现了背离情况。通过简单样本的相关性统计,可以更加清楚的看到这样的关系。目前来看SC主力合约与国际主要原油定价基准的期货合约之间的相关性并不明显(由于Brent与WTI具有显著相关特点,因此只选Brent的数据),如图1。原因有可能在于:1、人民币石油对于美元石油的冲击,造成了汇率的明显波动,国际原油期货价格与美元指数在短期内原有的相关性被弱化;2、我国的原油期货挂牌时间较短,短时间内还无法形成趋势性的走势,投机资金的介入加大了价格的随机游走。

图1:SC主力合约与Brent主力合约相关性分析

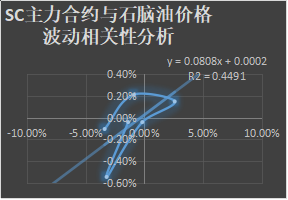

但从国内主要石脑油供应企业的现货报价上来看,国内石脑油与SC主力合约之间的较为显著的正相关性便呈现出来,随着样本数据的增加,这一趋势有可能会更加明确,因此,对于现货企业具有更加精准和明确的指导意义。如下图:

图2:SC主力合约与石脑油价格波动相关性分析

综合上述分析,可以得出如下结论:

1、SC主力合约对于我国石脑油现货价格的影响较为明显,短期的相关程度较高,有待于进一步观察,若能够维持长期的显著相关,对于我国石油石化企业的套期保值和期现联动工作将会有巨大的促进作用,利用国内原油期货即可完成企业风险管理,同时化解了汇率风险,对于企业的经营发展具有积极的指导意义和明显的现实作用。

2、国内石脑油价格主要受到少数几大供应商的约束,以往走势较为独立,若能够通过原油期货,建立期现联系,后期的现货报价将会更加科学化和市场化,企业利润的不确定性将会大幅降低。

风险提示:1、由于数据采取样本空间有限,会存在统计误差。2、从企业石脑油贸易角度出发,本文石脑油价格数据采取的是主要供应商的报价均值,而非加权后的石脑油价格指数。

作者:张强,和合期货东北分公司石油石化产业研究员。

投资建议,仅供参考,未经允许,请勿转载。

2018年4月4日