在一系列事件尘埃落定之前,铜价短期仍有回调可能,长期看好铜价上行。对于希望赚取稳健收益的投资者而言,推荐选择胜率更高的保守策略。

A全球精炼铜产量不及预期

2019年5月,ICSG发布了半年一度的预期报告,统计中将2018年的全球铜产出增幅数据调高至2.5%,达2061.4万吨。同时也将2019年原先预期的年增长量下调,认为今年产量将基本持平去年。

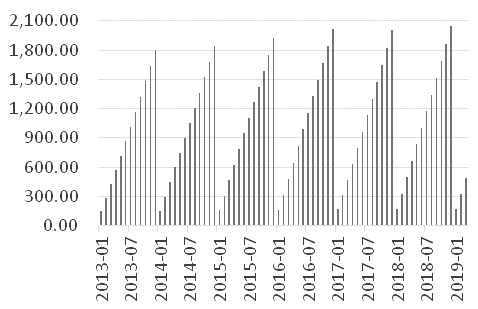

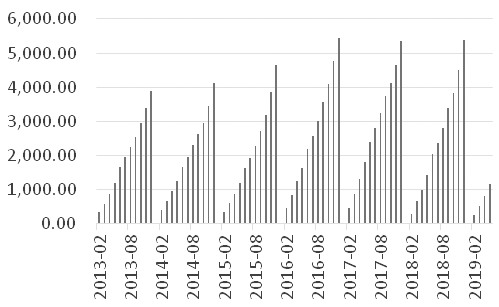

图为全球铜矿累计产量(单位:万吨)

图为全球铜矿累计产量(单位:万吨)

6月ICSG月报并不看好全球铜矿第一季度供应量,铜矿第一季度开采率由去年年底84%的较高位回落至81%,数据显示,前三个月的铜矿产量累计仅489.6万吨,同比微跌0.83%。

在之前所预期的印尼减产的基础上,6月中下旬智利Chuquicamata铜矿矿工也曾因铜价过低而发生了两周的罢工。铜价下跌导致未来铜矿开采率及产出数据不容乐观,未来可能出现进一步下滑。

精炼铜产量方面,5月ICSG半年报对于精炼铜产出有着较高预期,认为今年再生铜产出将有所回升,且原生铜整体产量将有进一步提高,全年精炼铜产出增量将会高达2.8%。

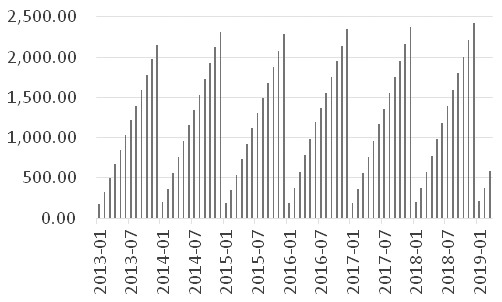

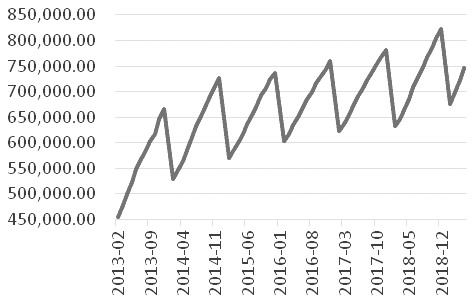

图为全球精炼铜累计消费量(单位:万吨)

图为全球精炼铜累计消费量(单位:万吨)

但从实际6月ICSG报告的第一季度精炼铜数据来看,再生铜产出同比再度下降,而原生铜产出方面,第一季度总产量为479.8万吨,同比增长1.27%。精炼铜产出数据不及预期的一大重要原因在于智利、印度两国的部分冶炼厂停产。

根据ICSG半年报所作出的预期,今年的铜消费有望稳定增长2%,其所给出的依据主要在于经济、科技活动仍对铜有着可观的需求。今年ICSG所给出的第一季度数据则显示全球表观消费量已进一步增长至585万吨,同比提升3.36%。

从我国及各个发达国家的经济数据来看,目前宏观经济增长情况仍未有明显起色。

美国经济数据喜忧参半,尽管非农经济数据大好,但在CPI、PPI以及制造业PMI等指数方面的表现均处于相对低位。今年6月CPI同比增幅数据仅仅1.6%,明显低于前两年同期水平。制造业PMI则由今年年初的56.6下降至6月51.7的数据,尽管好于预期51的水平,仍处近三年来最低位。

欧元区经济数据尚可,但也并未出现明显起色。尽管失业率一再下降,但经济景气指数达到了近年来的最低点,工业生产继续维持着负增长水平。

我国近几年经济整体发展增速放缓,PPI、PMI指数经历了第一季度的短暂上行后再度回落。

经济形势的短期变化对铜价同样影响极大。7月10日,鲍威尔在国会的证词再度释放了本月可能降息的信号,美元指数随之大跌,而与美元密切相关的金、铜等商品有明显上涨趋势,未来美国CPI、PPI指数水平有望提升。

B国内铜原料供给持续提升

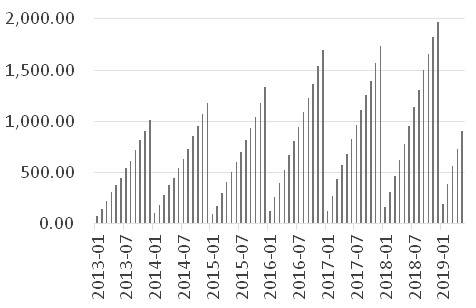

图为中国铜矿累计进口量(单位:万吨)

图为中国铜矿累计进口量(单位:万吨)

由于我国本身铜矿开采量相比于用铜消费明显不足,因此国内用铜大多来自进口,2018年共进口铜矿及矿砂1971.62万吨,同比增长13.7%。今年1—5月我国进口铜矿及矿砂共908.6万吨,同比增长16.55%,今年我国前5个月铜矿进口增长的趋势较第一季度略有放缓,但增幅仍相当明显,未来国内铜原料供应仍相当充足。

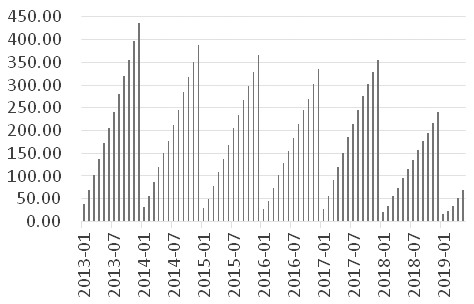

考虑到环保原因,国家出台了限制废七类铜的相关进口政策,废铜进口标准不断提升,2018年进口量出现明显下降。在此基础上,2019年继续加大对废铜进口的限制,目前1—5月废铜进口累计值达68.25万吨,同比减少27.90%。

图为中国废铜累计进口量(单位:万吨)

图为中国废铜累计进口量(单位:万吨)

尽管废铜进口量有所缩减,不过在铜矿进口量不断提升的推动下,国内铜原料供应总量仍有不错的增长水平。

国家统计局数据显示,2018年我国精炼铜产量累计增长率达8%,而今年前五个月整体增长速度略有放缓,目前精炼铜累计产出370.4万吨,增长率约为4.4%。

精炼铜2018年进口量约为375.30万吨,同比增长恢复15.7%。今年我国精炼铜进口状况并不理想,2019年前5个月累计进口仅138.31万吨,同比减少8.78%。

进一步深加工的铜材供应方面,国内仍以自给为主,并保持着不错的供应水平。2018年国内累计生产铜材1715.5万吨,同比增长14.5%,这一趋势在2019年得到延续,目前前五个月总产量达684.7万吨,同比增长11.7%。

C国内终端消费保持增长趋势

作为国内铜的主要消费来源,国家电网2017年以来,投资额增长有着较为明显放缓,2017年、2018年累计投资额仅仅与往年持平。2019年,电网投资额并没有明显变化,前5个月累计投资额同比减少18.2%,与去年的投资情况十分相似。

图为电网基本建设投资累计完成额(单位:亿元)

图为电网基本建设投资累计完成额(单位:亿元)

预计今年年末电网建设投资总额继续持平去年,今年电网用铜消费量可能仍不会出现太大变化。

从今年前5个月的数据来看,空调、电冰箱、冷柜、彩电这四大类家电累计产量均处于增长状态,而整体家电行业的增长率与去年增长水平相比互有涨跌。

今年前5个月空调与电冰箱的增长率较去年略有放缓,分别达到了11%与3.7%。在2018年略有所下降(降幅0.4%)的冷柜累计生产量在今年的增长率有了明显提高,达到了8.2%。彩电的增长速度下滑较为明显,由去年的15%左右下降至目前5%。

在房地产开发方面,经过了2017年、2018年的销售量大增后,2019年销售出现小幅回落,对未来建筑开工有一定的不利影响。目前在建设中的房屋累计总面积因这两年大量房屋新建而有了进一步的显著提高,目前达到了745285.67万平方米,其8.8%的增速也是2015年以来的最高水平,意味着未来建筑用铜消费可能将会达到近年来的较高水平。

图为房屋累计施工面积(单位:万平方米)

图为房屋累计施工面积(单位:万平方米)

2019年铜加工费用出现持续下降的趋势,尤其是在第二季度中遭遇了大幅下滑。年初被视作行业标准的80美元/吨的粗炼费用逐渐跌至最新合同(对2020年粗炼费的报价)的60美元/吨,意味着此前一直处于紧平衡状态的铜可能将在未来进入卖方市场。

D期权策略分析

从目前全球、国内的供需情况来看,供应、需求增速均有不同程度的下降。结合基本面数据、宏观数据及实际铜价来看,铜价下跌的幅度略大,其中既有当前宏观经济形势不佳的影响,也有市场普遍对国际紧张局势前景并不看好的悲观情绪影响。从基本面情况来看,今年6月末签订的合同中进一步下调了炼铜费,再加之7月美联储降息可能性逐渐增加,未来铜价有望得到一定支撑。

在7月10日鲍威尔的降息言论下,铜市作出了迅速反应,7月11月价格大幅向上跳空。鉴于贸易谈判结果未明朗,7月末美联储调息结果将正式宣布,在一系列事件尘埃落定之前铜价短期仍有回调可能,预计铜价经历了小幅反弹后仍维持振荡,长期看好铜价上行。

基于7月12日收盘行情,相关策略设计如下:

保守策略:近期全球经济发展形势尚不明朗,可选择先持币观望,待7月末美国议息会议结束及贸易摩擦告一段后,视情况选择不同的行权价格在下方卖看跌期权。

若美联储降息、贸易摩擦等事件有利于全球经济增长,则短期铜价下跌概率进一步减少,可选择卖出行权价格为45000元/吨的CU1909看跌期权。

若降息、贸易摩擦发展情况不及预期,则考虑行情有回调的可能,可待价格小幅下跌后,选择卖出行权价格为44000元/吨的CU1909看跌期权。

进取策略:直接选择卖出行权价格为45000元/吨的CU1909看跌期权。

该策略相比保守策略选取了更早的入场时间,同时也承担了未来消息不确定的风险。投资者可以根据实际的风险偏好,选择更低行权价格的看跌期权卖出,获得更加稳定的收益。

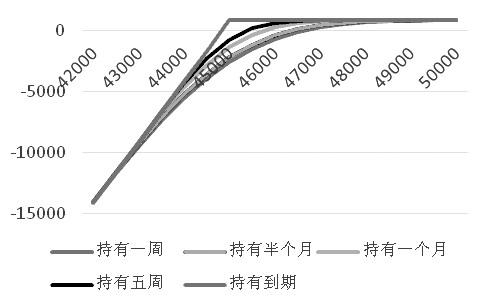

图为卖出看跌期权策略收益曲线(单位:元)

图为卖出看跌期权策略收益曲线(单位:元)

卖出看跌期权策略通过赚取时间价值获取收益,盈利机会较大,但在标的价格大幅下跌时会导致较大损失。当价格跌破44835元/吨时候会导致策略亏损,建议当价格下跌至45750元/吨时需密切关注行情变化,建议下跌至45250元/吨时平仓离场。

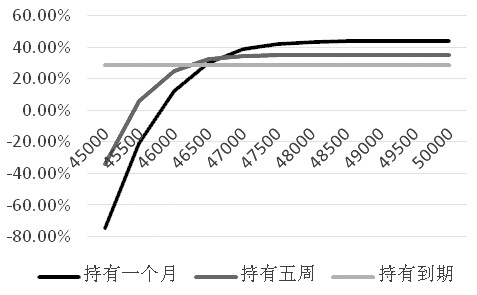

图为卖出看跌期权策略平仓收益(单位:元)

图为卖出看跌期权策略平仓收益(单位:元)

考虑到45250元/吨的止损点位,卖出一手看跌期权的最大资金占用在25500元左右,到期最大收益为825元,理论到期最大年化收益率达26.24%(实际到期最大收益率为3.24%)。若标的期货价格变动不大,本期权策略持有一个月后平仓的年化收益率已经接近最大到期收益率。

策略选择:由于目前价格处于振荡区间的较高位,因此若选择进取策略,标的价格短时间内仍有跌破45000元/吨的可能。对于希望赚取稳健收益的投资者而言,推荐选择胜率更高的保守策略,待标的价格下跌至46000元/吨附近时,卖出行权价格为44000元/吨的CU1909看跌期权,获取较高收益。