全球石油和天然气市场曾经被称为“七姐妹”的一群西方能源公司所主导。这些国际石油公司(IOC)的影响力在中东和南美的民族主义浪潮中被打破。国家石油公司(NOC)的诞生是一个重大的变革者,对全球石油和天然气市场产生了持久影响。但是,由于这些公司的固有差异,能源转型的优先级并不相同。

最近,包括壳牌公司(Shell)在内的几家荷兰企业集团公开向90年代反对气候变化的人士提供资金,以建立一个全球网络。维权股东已经成为一支不可忽视的力量。连续三年,一个激进投资者组织提交了决议,敦促壳牌公司增加其可再生能源投资组合。该小组的成功导致于2019年撤回了类似的决议。

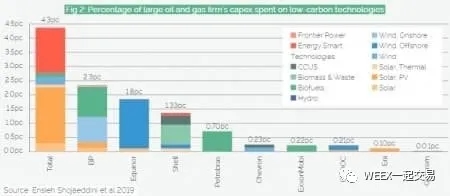

国际石油公司认为,能源转型的另一个重要原因是潜在的声誉损失。特别是在欧洲,不再可以选择“一切照旧”。欧洲的IOC正在逐渐转向一种商业模式,在这种商业模式下,可再生能源的收入最终将超过化石燃料。但是,由于另一个因素,西方的国际石油公司在能源转型方面的方法并不统一。

探明石油和天然气储量的规模也会影响对可再生能源进行多元化投资的必要性。对于埃克森美孚和雪佛龙这样具有较高相对储备的国际石油公司而言,替代业务模式并不是紧迫的问题。国际石油公司必须在将宝贵资源用于可再生能源或勘探和生产活动之间进行选择,而这些活动的盈利能力正日益受到法规和电动汽车等新技术的压力。

国家利益强烈推动了国家石油公司各自的战略。拥有大量探明石油和天然气储藏的国家有兴趣从销售中获得最大收益,以回馈社会和国家财政。能源财富是一项主要资产和优势。因此,这些国家的策略集中于使油气销售收入最大化。唯一的例外是Equinor,它主要由挪威国家所有。

另一种选择是多元化,这意味着要与更有经验的国际石油公司竞争。一些能源丰富的国家,特别是在海湾地区,正在投资可再生能源,但不在其国家石油公司的保护下,而国家石油公司则只专注于石油和天然气。沙特和阿联酋设定了雄心勃勃的目标,以增加太阳能在能源结构中的份额。但是,这些“绿色目标”并不是策略的改变,而应归因于太阳能光伏发电成本的下降。

能源巨头沙特阿美(Saudi Aramco)进行的部分IPO是这个石油资源丰富的国家的战略的另一个标志。利雅得的目标是在为时已晚之前,从其庞大的国内油田中获得最大收益。能源转型和电动汽车销量的增长对基于化石燃料的商业模式构成了威胁。一些分析人士认为,由于石油业务正在撤退,IPO已经为时已晚。

俄罗斯是另一个高度依赖化石燃料出口的国家。莫斯科严重依赖其石油和天然气部门来提供必要的资金来推动经济发展。因此,俄罗斯天然气工业股份公司(Gazprom)和俄罗斯石油公司(Rosneft)等国家冠军正在加倍努力,以使其油气田的价值最大化。莫斯科不打算采取能源过渡战略,而是打算在北极地区开发大量未开发资源。

无论基于国家石油公司的基于化石燃料的策略,能源转换都将继续。但是,过渡的速度不是由国际石油公司的意愿和投资决定的,而是很大程度上由法规和化石燃料价格等外部因素决定的。欧盟对汽车制造商减少二氧化碳排放的压力越来越大,而现有的碳计划如ETS产生了更大的影响。此外,由于消费者的财务优势,石油,天然气和煤炭的持续低价可能会延长化石燃料的使用。

(文章来源:WEEX)