原油利空一一兑现,能否超跌反弹?

2020年3月6日OPEC+会议对于减产协议并未达成共识,从而掀起了原油价格战,在此次短期行情中,国际原油WTI和Brent都受到了较大程度的影响,布油从50美元/桶跌至32美元/桶,跌幅超过50%,WTI主力合约也从46美元/桶一度跌至30美元/桶以下。这次短期极端行情是自1992年以来,原油最大短期跌幅,而在WTI历史上,30美元/桶的价格也处在了相对低位。那么,国际原油是否真的见底呢?在判断之前,可以先深入思考一下此次原油下跌的综合因素。

1、EIA《短期能源展望》成为空谈

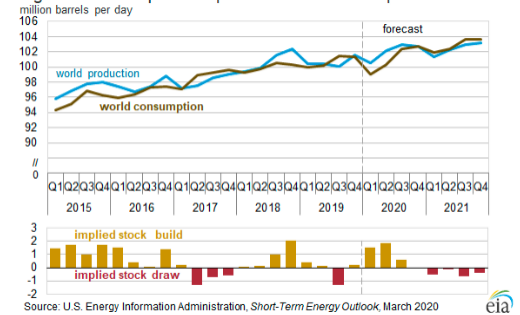

EIA早在在3月初的《短期能源展望》中预测,2020年布伦特原油价格将平均为每桶43美元,低于2019年的平均水平64美元。仔细阅读发现,其预测的核心假设有两点,一是当前国际原油的供给和消费能力基本持平,另一个就是原油生产国家(主要指OPEC+国家)能够有效管理原油产能,并根据减产协议继续减产。如图1。

|

图1 全球原油供给、消费及库存简图

在图1中我们可以看到,虽然全球的原油供给和消费在以季度为时间跨度上可能存在在一定的偏差,但整体上是基本平衡的,且库存量在2019年底的时候达到了最低值,EIA给出了在2020年1、2季度库存可能会增加的基本预测。

但实际情况是,疫情的全球化蔓延使得国际多个分析机构都对原油的需求下调了评级,供给过剩的危机初步显现。同时,EIA关注的主要产油国组织OPEC+并没有如愿进行减产管理,而是进行了相反的操作,使得EIA的短期能源报告的假设落空。

2、原油产能控制应该是“三足”共同作用而非“两足”

原油市场的供给端一直由以沙特为主的OPEC和在此基础上扩大化的OPEC+来主导,但自从2015年美国页岩油革命以来,美国原油日均产量超过1000万桶,同时通过国际原油的美元结算体系,占据了原油供给端的重要位置,从而形成了三足鼎立的局面。

在原油需求下降的前提下,控制原油产能似乎成为原油输出国的必要手段。但实际情况是,“三足”中的美国,并没有削减原油产能,而是继续释放产能达到1300万桶/日以上。而在本月初OPEC+减产协议会议中,俄罗斯反对因减产而放弃对原油市场份额的竞争,从而使得OPEC+减产协议暂时无法达成一致。沙特也一反常态,不顾美国干预,开始考虑增加原油产量——因为此前数次减产协议中,沙特都是以美国的“Call on”为指引的。从OPEC整体剩余产能上来看,至少有200万桶/日的产能空间,如图2。

|

图2 OPEC原油剩余产能预测图

因此,基于减产协议谈判破裂而造成的原油供给增加的预期,给市场上原油价格造成了下跌影响。

3、新冠疫情全球化蔓延彻底摧毁了原油需求强劲的泡沫

新冠疫情自我国开始得到控制以后,似乎有好转现象,但国外却出现了截然的走势,且日本、韩国、意大利等国家疫情问题较为严重,而美国也开始重视新冠疫情的影响,启动了国家应急机制。在这样的背景下,原油的需求必然受到较大影响,尤其是亚洲,在2000年以后,以中国、日本、韩国为主的亚洲,成为原油的主要消费地区。全球范围来看,亚洲正式超过欧洲,成为世界原油需求中心。因此,受到疫情影响,全球经济有进一步走衰的迹象,原油需求大幅下滑亦在可见之中,且恐怕将要超过EIA所预测的100万桶/日以上。

从上述的分析上我们可以看到,原油在2020年1、2季度整体供大于求的判断是基本可行的,原油方面的利空基本都已经通过价格完全体现。但是大宗商品市场上对于原油价格的反映是否存在过度偏差,或者投资者情绪是否出现过激反应而使得目前价格或处在不合理空间呢?后续原油价格能够得到修正?本文认为未来3-6个月的时间内,原油价格修正是大概率事件,纵然不会回到年初的水平,也会提高价格中枢在40美元/桶(以WTI轻质原油价格作为基准)附近,理由如下:

1、美国承压后或将主动让出市场份额以平衡国际油价

作为全球最大原油生产大国的美国,目前的原油产量是1300万桶/日,其原油结构中,有接近6成以上为页岩油,源于2015年的页岩油革命。资本的逐利性使得美国在页岩油开采上得到了大量的资金流的供应,但按照当时的原油价格(WTI价格约为50美元/桶),页岩油的开采是有利可图的,但是随着资金成本的增加,页岩油的开采利润逐渐下滑,根据2015年的测算,美国页岩油的平均开采成本维系在37-40美元/桶左右,而目前的原油价格显然会使得页岩油开采无利可图,甚至可能会由此引发诸如新一轮的信贷危机等一系列不良经济反映。

根据资料显示中东地区原油开采成本则要低很多,基本达到12-20美元/桶的区间。通过不完全调查统计,我国国内外包油田的开采成本大约为290元/桶附近,按照当前汇率水平,约合40美元/桶左右。在这样的背景下,美国可能通过其原油主导地位和美元结算体系的干扰作用,在未来3-6个月的时间内持续修正原油价格。其通过国家原油战略储备支持原油生产商稳定原油价格就是其中的一个短期、细微且明显的操作,但不会长久。长时间的原油低位价格,可能会使美国被迫减产原油产能,或美国继续协调OPEC+各成员国,重新厘定市场份额,使得减产相关谈判再次重启。

2、全球新冠疫情得到控制必将成为原油需求增加的起点

目前来看,新冠疫情在全球蔓延,呈现愈演愈烈的趋势,但在世界卫生组织持续关注下,各国都开始正视疫情的影响,并且不同程度的启动了国家应急机制。从我国国内专家的预测上来看,全球疫情将在今年上半年得到全面控制,而我国更是会先于国外,提前控制疫情。疫情的控制,生产企业复工,交通物流顺畅,将会成为原油需求的刺激因素,进而影响原油价格走势。原油市场的过度反应会随着疫情逐渐被控制而得到一定程度的向上修正,初步估计,考虑到整体经济预期下滑的影响,原油价格在3-6个月内仍然无法回到年初水平。

3、WTI原油价格30美元/桶附近可能成为年度相对低点

从当前国际原油尤其是WTI原油的走势上来看,30美元/桶的价格成为了许多投资基金争夺的关键点,利空事件使得原油期货价格一一兑现,那么空头的空间就会得到进一步限制。同时Brent-WTI的价差也在缩小,反映了运输指数的走弱和全球经济景气程度的下降,但却不妨碍原油价格在极度偏离后的适当修正。而国内SC合约交易上,受到疫情影响,取消了夜盘交易,使得原油价格跟踪效果出现偏差,但随着国内疫情得到控制,复产复工程度加深,夜盘交易必然会再次重启,国内SC主力合约与Brent的相关系数达到了0.98以上,且活跃度较2018年挂牌以来出现大幅提高,是目前较为合适的投资品种。

风险揭示:您应当客观评估自身财务状况、交易经验,确定自身的风险偏好、风险承受能力和服务需求,自行决定是否采纳期货公司提供的报告中所给出的建议。您应当充分了解期货市场变化的不确定性和投资风险,任何有关期货行情的预测都可能与实际情况有差异,若您据此入市操作,您需要自行承担由此带来的风险和损失。

免责声明:本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,文中的观点、结论和建议仅供参考,不代表作者对价格涨跌或市场走势的确定性判断,投资者据此做出的任何投资决策与本公司和作者无关。

本报告所载的资料、意见及推测仅反映本公司于发布日的判断,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,投资者应当自行关注相应的更新或修改。

和合期货投询部

联系电话:0351-7342558

和合期货有限公司经营范围包括:商品期货经纪业务、金融期货经纪业务、期货投资咨询业务、公开募集证券投资基金销售业务。