密切关注Omicron对市场的影响

近期,市场普遍担忧新型变异毒株Omicron可能引发全球新一轮疫情传播。不过,考虑到国内良好的疫情防控措施、较大的货币政策调控空间以及相对较低的估值水平,建议投资者不必过度担忧。

对全球资本市场而言,近期关注的焦点无疑是新型变异毒株Omicron。由于欧洲疫情再度加剧,叠加新型变异毒株的出现,市场普遍担忧变异病毒可能引发全球新一轮疫情传播,进而导致市场重回封锁状态,并因此打断经济修复进程,加剧原本紧张的供应链压力和通胀压力,况且目前发达国家能够用于应对未来疫情的政策空间或已不足。受此影响,上周五全球股市剧烈波动。

由于目前发现的变异病毒感染病例症状非常轻微,并且美国总统拜登表示,美国不会因Omicron进一步限制旅行或关闭经济,美国今年冬天不需要停工和封锁,美国政府也不会限制个人聚会来对抗新型病毒变异株。在此背景下,本周一全球主要指数纷纷止跌反弹,本周二A股市场继续振荡,中证500的表现相对突出。

不确定性升温,注意疫情防控进展

目前,人们对Omicron的认识还处在初步阶段,对其传播范围、感染特性和现有疫苗的有效性仍缺乏深入研究,需要进一步观察和等待官方发布权威信息。现有研究显示,Omicron携带着大量的基因突变,仅在刺突蛋白上就有30多个突变。相比之下,Delta突变株在同一区域只有2个。因此,预计Omicron病毒的感染能力或强于Delta病毒,这也是造成市场担忧的主要原因。叠加目前各国使用的疫苗基本采用S蛋白或ACE2受体作为免疫原,如果突变对刺突蛋白产生的影响很大,可能会导致目前的疫苗效果减弱。如果当前疫苗无效,导致各国不得不重新转向对外甚至对内封锁,那么就会对生产、需求和供应链产生影响。笔者认为,Omicron的传播性、疫苗的有效性以及政策是否需要采取更加严格封锁措施,是影响后续市场走势和风格演化的关键。

如果全球防控政策及时使得新型变异病毒未造成大范围传播,同时疫苗的防护依然非常有效,那么本轮疫情将不会对资产价格和经济等造成负面影响。如果Omicron像Delta一样,虽然传播速度快引发全球疫情升温,但是由于疫苗对重症有效,加上当前全球多国已经对南非等地限制入境,预计疫苗接种比例较高且防疫能力强的国家经济受疫情影响较小。不过,部分防疫能力较差的新兴市场国家所受冲击将相对较大,由此可能引发新兴市场和发达国家的经济增长落差加大,并给供应链带来进一步影响,从而加剧发达国家的通胀压力,也会使得货币政策面临相对更艰难的选择。在这种情况下,预计防控能力较强的国家或地区的股票市场所受冲击较小,恢复能力较快,而新兴市场由于疫情带来的增长压力和流动性退出的资金压力表现将弱于发达国家,恢复能力较慢。市场风格方面,与经济增长相关性较低且受益于流动性宽松预期的成长板块会相对受益。

如果Omicron兼具更高的传染性和致死率,并且疫苗防护基本无效,导致全球采取类似2020年年初更严厉的全面封锁措施,那么疫情对经济和资产价格的冲击将更加严重且持久。考虑到当前各国政府在疫情防控上积累了较多经验,并且疫苗生产商都已经开始研究测试其疫苗对新型变异病毒的有效性,所以笔者认为发生这种情景的概率较低。

整体风险有限,A股风格偏向成长

从年初至今的市场走势来看,今年疫情对A股的冲击并不明显,更多类似于一次性冲击,没有持续性。从各行业的情况来看,当疫情来临时,国内管控会更加严格,从而影响出行和服务性消费的恢复。与此同时,疫情虽然会对全球经济复苏和供应链修复造成影响,但是由此带来的流动性宽松预期却对股票市场估值形成一定程度的支撑,加上国内经济体系较为完善,疫情反而会促使海外愈加依赖中国供应链,这有助于提升国内企业的全球份额,使得出口高景气度持续性更强。笔者由此认为,A股市场相比海外市场更有韧性,相较于疫情演化,内部稳增长的政策预期可能是主导市场表现更关键的因素。

央行发布的《2021年第三季度中国货币政策执行报告》显示,在全球进入加息周期的背景下,货币政策仍要“以我为主”。由于《2021年第三季度中国货币政策执行报告》删去了“坚决不搞‘大水漫灌’”“管好货币总闸门”和“坚持实施正常的货币政策”的表述,这意味着未来政策的灵活性将进一步提高,预计国内货币政策将采用“稳货币、宽信用”的举措。此外,11月18日的经济形势专家和企业家座谈会重新提出“六稳、六保”,并提出研究采取新的组合式、阶段性减税降费措施,反映了财政端接下来也会更加积极。在上述预期的作用下,指数层面风险较小,但是在更加明确的货币、财政、产业政策和工具落地前,市场上行空间也将有限,建议投资者密切关注12月召开的中央经济工作会议所释放的政策信号。未来,随着政策逐步发力,后续市场可能逐步企稳好转。

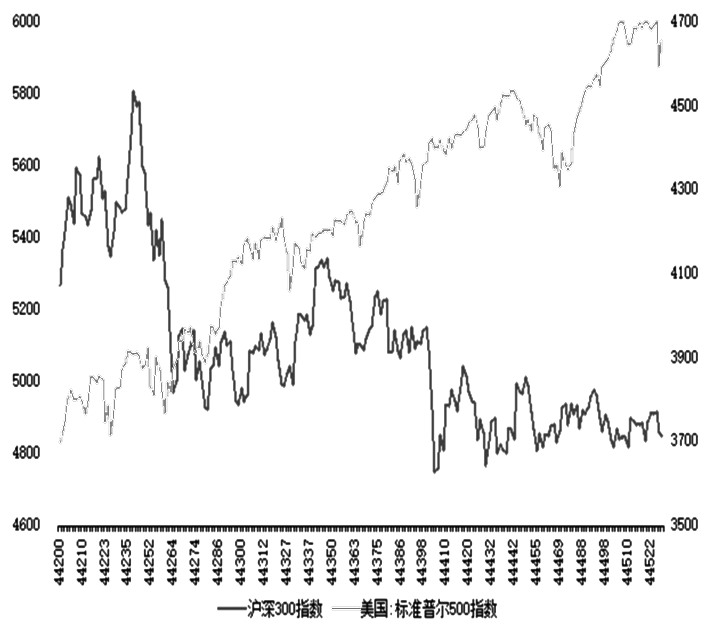

图为沪深300与标普500走势

就A股市场而言,在新一轮疫情的影响范围、破坏力和政策应对逐步明朗之前,建议投资者保持谨慎心态,但是考虑到国内良好的疫情防控措施、较大的货币政策调控空间以及相对较低的估值水平,投资者不必过度担忧。从技术层面来看,目前上证50和沪深300位于11月箱体下沿附近,关注其支撑力度。市场风格方面,疫情防控形势偏向严峻时,市场往往会产生经济复苏放缓、政策面偏宽松的预期,加上疫情对与经济增长相关性较强的顺周期板块冲击相对较大。因此,成长风格短期会相对受益,预计IC和IH价差短期将继续走扩。