受益于政策支持

经历前期持续上涨后,A股市场暂时进入调整格局。上周指数延续振荡走势,交投情绪较为谨慎。当前资本流动性较为充裕,对成长风格比较友好。受益于疫后经济逐步修复和政策支持,消费板块配置价值逐步凸显。

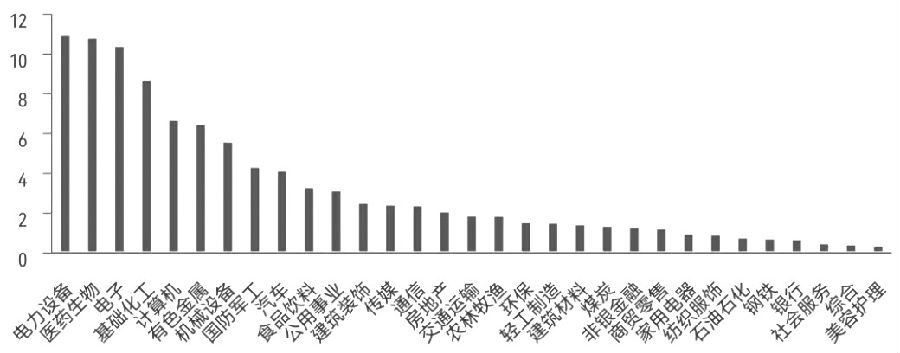

图为中证1000成分股行业权重分布

图为中证1000成分股行业权重分布

上周指数延续振荡走势,成交额有所减少,交投情绪较为谨慎。前期持续上涨后,目前指数已经回升至3月份疫情前水平,但当前经济基本面修复较为缓慢,市场暂时进入调整格局。前期市场反弹期间,北向资金和杠杆资金明显回流,近期流入速度有所放缓。

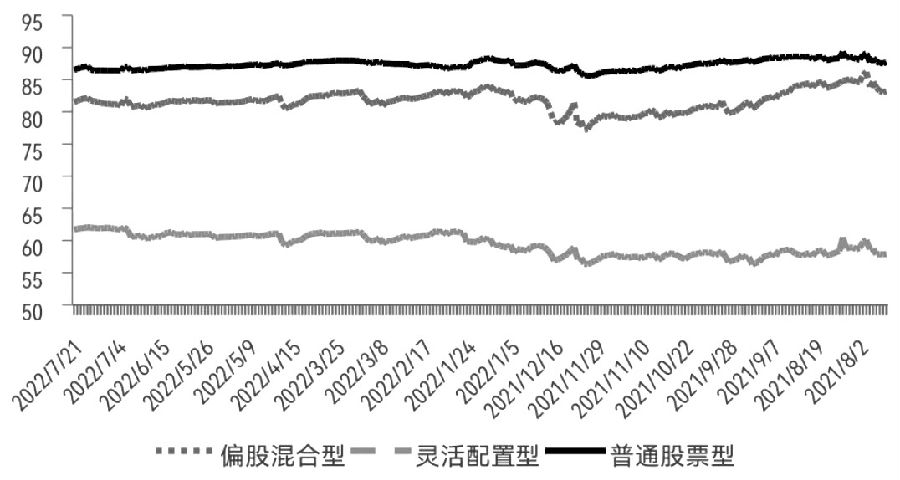

偏股型基金规模回暖

7月21日,基金二季报披露完毕,偏股型基金规模较一季度有所回暖。普通股票型、混合偏股型、灵活配置型基金规模分别为7454亿元、3.16万亿元、1.53万亿元,较一季度均有所增长。

从股票仓位看,普通股票型、混合偏股型、灵活配置型基金的股票仓位分别为90.2%、88.5%、73.8%,较一季度分别回升0.8、2.7、3.1个百分点。从行业看,在基金重仓股中,电力设备、食品饮料、医药生物的配置比例较高。相较于一季度,二季度食品饮料、汽车、电力设备行业的持股市值占比提升幅度最大,电子、银行、医药生物行业的占比下降幅度最大。具体到二级行业的话,白酒、光伏设备、能源金属、乘用车的占比提升幅度最大,半导体、股份制银行、计算机设备的占比下降幅度较大。主板的持股市值占比提升,创业板占比有所下降。整体看,二季度基金保持高位运行,主要加仓方向为消费、新能源。

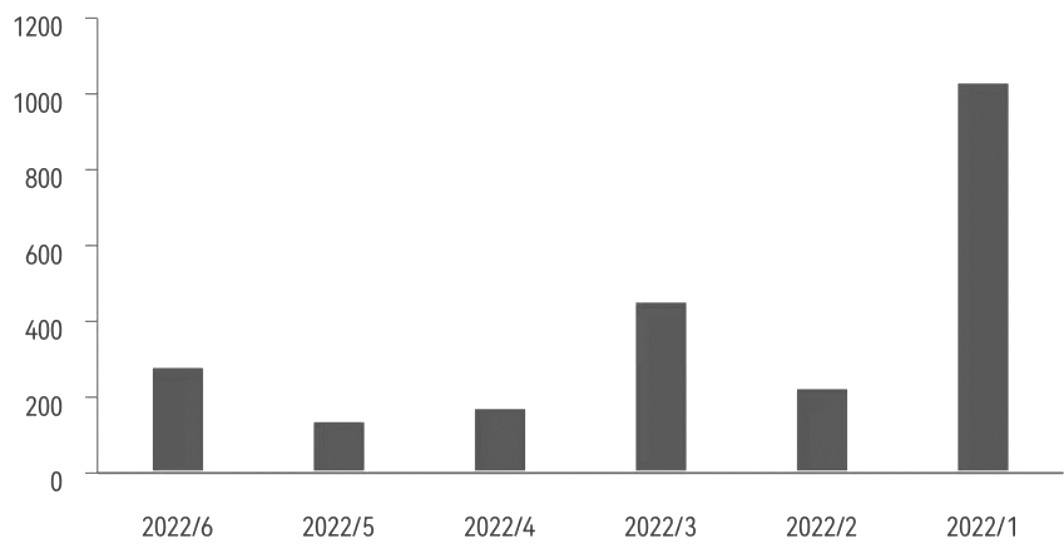

图为新成立偏股型基金份额

图为新成立偏股型基金份额

上半年偏股型基金发行遇冷,随着市场企稳反弹,新基金发行也明显改善。截至7月22日,7月新成立偏股型基金份额为401亿份。下半年,随着市场企稳,公募基金有望贡献主要增量。

图为偏股型基金仓位

图为偏股型基金仓位

中证1000指数(6949.1898, 0.28, 0.00%)交投活跃

7月22日,中证1000股指期货和期权上市,上市首日活跃度较高,4个合约总成交量达3.6万手,总成交额超500亿元,总持仓量达3万手。

中证1000指数选取中证800指数(4554.3253, 7.50, 0.16%)样本以外的规模偏小且流动性好的1000只股票作为指数样本,与沪深300和中证500等指数形成互补。从行业分布看,中证1000指数行业覆盖较广,但行业分布较为分散,集中度较低。权重较大的行业为电力设备、医药生物、电子。从市值分布看,中证1000指数小盘股特征明显。中证1000指数成分股平均总市值为121亿元,市值主要分布于200亿元以下。从估值看,中证1000指数估值约30倍,处于上市以来较低水平,具有一定的估值优势。从盈利看,中证1000指数盈利弹性更大,稳定性较弱。从风险特征看,中证1000的波动率高于其他三个指数。从相关性分析看,中证1000和中证500指数相关性较高,和沪深300及上证50指数(2845.1395, 7.88, 0.28%)相关性较低。

中证1000指数主要反映小盘股表现,同时成分股主要分布于新兴成长行业,专精特新含量较高,因此成长性更好,但整体波动性较大。中证1000股指期货和期权的上市弥补了小盘股风险管理工具的缺失,使得金融衍生品体系更加完善,有助于提升投资者对小盘股的投资热情。

中证1000股指期货上市后,能够为套保企业提供更丰富的对冲工具,同时也为多头替代策略、期现套利策略、跨品种套利策略等提供更多选择。中证1000股指期货上市首日贴水较深,若后续贴水持续,可考虑进行多头配置。

海外市场风险增加

海外方面,7月21日,欧央行宣布将三大关键利率提高50个基点,超市场预期,并宣布推出建立传导保护工具TPI。这是其2011年7月以来首次加息,也是2000年以来最大的加息幅度。由于俄乌冲突,欧洲能源价格大幅走高,供应链受到冲击,导致通货膨胀高企。当前欧洲能源方面仍存在不确定性,在高通胀压力下,后续欧央行可能保持激进的加息节奏,经济也面临较大的衰退风险。尽管欧央行已开始大幅加息,但美联储仍有可能持续激进加息,叠加欧洲经济的衰退预期,因此美元对欧元仍可能保持强势。美联储7月议息会议即将召开,市场预期其大概率继续加息75个基点。若美联储超预期加息,将会对市场造成一定影响,且在通胀压力明显缓解前,美联储紧缩步伐难以放缓。

国内基本面缓慢修复

下半年随着海外经济进一步衰退,外需回落,出口增速承压。基建有望继续成为稳增长的重要抓手,房地产能否企稳是经济复苏的关键因素,消费将逐步回暖。受专项债加速发行的带动,基建投资加速,6月基建投资同比增长12%,较上月大幅提高4.1个百分点。6月30大中城市商品房成交面积出现明显改善,一、二线城市房地产销售有所回暖,但近期成交面积出现回落。“停贷事件”对市场情绪造成一定影响,为化解风险,银保监会及多地政府就“保交楼”积极回应,一定程度上提振了市场信心。

上周国常会提到要推动已出台的稳经济一揽子政策进一步生效,并未出台更多刺激政策,国务院总理李克强表态不会为了过高增长目标而出台超大规模刺激措施。关注7月底中央政治局会议下半年经济的定调,以及是否有更多增量政策出台。

近期海外市场风险增加,国内经济延续弱复苏态势,短期内市场将延续振荡走势,下行空间有限。当前资本流动性较充裕,对成长风格比较友好,部分成长赛道延续高景气,但持续反弹后拥挤度较高,若回调仍是布局良机。受益于疫后修复和政策,消费板块配置价值逐步凸显。中证500指数仍具有相对优势。(作者期货从业资格证书编号F3078145)