在地缘冲突缓解后,市场情绪好转,指数企稳回升,股指重回振荡区间。当前经济延续弱复苏趋势,宏观流动性保持稳健偏松格局,成长风格继续占优。后续重点关注即将公布的国内通胀、金融数据以及美国通胀数据情况。

上周受地缘政治风险影响,市场风险偏好被压制,导致市场出现明显调整。但随后在地缘冲突缓解后,市场情绪好转,指数企稳回升,芯片股走势强劲,而家电、房地产、建筑装饰、钢铁等地产和基建相关产业链出现调整。

美联储加息预期再度升温

上周五,美国公布7月非农数据,就业人口新增52.8万人,为2022年2月以来最高值,大幅超过市场预期的25万人。具体看,主要由服务行业贡献增量,其中教育和保健服务、医疗保健和社会救助、休闲和酒店业新增最多,分别为12.2万、9.7万、9.6万人。整体非农就业总人数已经回升至2020年疫情前水平。7月非农时薪环比上涨0.5%,高于市场预期的0.3%,环比涨幅较上月增加0.1个百分点,薪资增长再度加速。失业率为3.5%,较上月下降0.1个百分点,低于市场预期的3.6%,创疫情以来的最低水平。整体看,美国7月非农数据表现超市场预期,非农就业总人数和失业率均恢复至疫情前水平。美国就业市场表现强劲,同时工资上涨压力仍然存在,因此,此次非农数据为美联储9月继续大幅加息提供了一定支撑。

在非农数据公布之前,上周多位美联储官员讲话也释放了鹰派信号。此前市场一度预计加息节奏会有所放缓,主要是因为在美联储7月议息会议后,鲍威尔释放鸽派信号,同时美国二季度GDP环比折年率下降0.9%,连续两个季度为负,市场认为美国经济陷入“技术性衰退”。但目前来看,美国通胀压力主导市场预期,9月份加息75个基点的概率进一步加大,美联储政策放缓仍需等待。后续继续关注美国通胀走势,本周还将公布美国7月CPI数据,会为未来加息节奏提供更多指引。

国内经济延续弱复苏态势

7月以来,我国经济复苏斜率放缓,国内经济基本面延续弱复苏态势。受传统生产淡季、国内需求不足、黑色等高耗能行业景气度下滑等影响,7月制造业PMI为49.0%,比上月下降1.2个百分点,回落至临界点以下,说明制造业景气度有所下降。纺织、石油煤炭、黑色等高耗能行业PMI继续位于临界点以下,是主要拖累项。产需两端均有所下滑,生产指数为49.8%,较上月下降3个百分点,新订单指数为48.5%,较上月下降1.9个百分点,均回落至临界点以下,显示出制造业生产有所放缓、需求回落。以美元计,7月出口同比增长18%,增速与上月基本持平,超市场预期,出口保持一定韧性,而进口同比增速仅为2.3%,显示国内需求恢复尚需时日。近期浙江、海南等地疫情再度反复,对旅游出行、消费复苏造成一定影响。

流动性保持相对充裕

7月28日中央政治局会议强调保持经济运行在合理区间,力争实现最好结果。此次会议淡化了全年经济增长目标的要求,更强调用好现有政策,后续政策进一步扩张的概率下降,未来货币政策的重点在于继续推动宽信用落地。前期市场担忧央行微量逆回购操作代表货币政策转向,但近期银行间流动性保持相对充裕,DR007低位运行,且上周进一步下滑至1.3%附近,DR001下滑至1%附近。之所以出现这种现象,主要是由于当前经济复苏较为缓慢,实体融资需求不足,叠加地产“信贷事件”影响,宽货币向宽信用传导较慢。

央行通过灵活调整逆回购规模,向市场传达“重价不重量”的信号,引导资金利率回归政策利率,打击加杠杆和资金空转套利行为。近期,票据转贴现利率仍低位振荡,7月末更是出现骤降,说明月末票据冲量需求较大,实体信贷需求仍然偏弱,7月信贷数据或表现不佳。在经济延续弱复苏的情形下,还不支持货币政策转向,宏观流动性暂时无忧。

整体增量资金有限

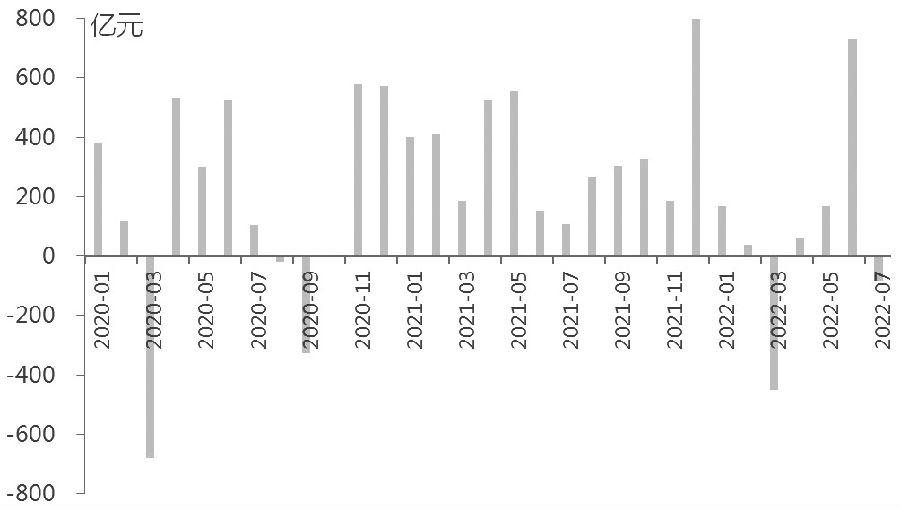

在4月底以来的市场反弹过程中,北向资金和融资资金是主要增量资金来源,6月北向资金更是大幅净流入729.6亿元,融资资金大幅净流入652亿元。但在本轮市场调整过程中,北向资金和融资资金流入趋势明显放缓。受国内经济复苏斜率放缓、美联储加息的影响,7月北向资金净流出210.7亿元,净流出额靠前的是银行、房地产、建筑材料、家用电器等地产链相关板块,说明市场对地产风险仍有一定担忧。8月以来,北向资金流入趋势仍然较缓。融资资金方面,从7月市场调整以来,流入速度也有所放缓,融资买入额占A股成交额的比重出现一定回落。偏股型公募基金发行出现环比改善,7月新成立偏股型基金份额为794.65亿份,较6月规模大幅增加。综合看,北向资金和融资资金流入放缓,公募基金发行有所回暖,整体增量资金有限。

图为北向资金月度净流入统计

结构分化有望收敛

当前宏观流动性充裕利好成长风格,成长股估值压力较小,同时在当前经济增长缓慢的环境下,高景气较为稀缺,所以成长风格继续占优。在前期反弹过程中领涨的赛道龙头个股交易拥挤度较高,而且从基金二季报可以看出,目前基金持仓比例也处于较高水平,难以进一步提升。因此,成长风格内部出现轮动,一方面出现市值下沉的趋势,行情从龙头股向中小盘扩散,另一方面,受益于国产替代概念催化,当前估值也处于较低位置的半导体产业链成为市场新主线。

从指数来看,7月以来,指数走势分化明显。7月主要指数中仅中证1000出现上涨,涨幅为1.74%,其余指数均下跌,尤其是上证50跌8.7%,沪深300跌7.02%。以中证1000指数为代表的小盘成长股表现强劲,中证1000成分股中专精特新含量较高、成长性较强,基本面优势明显。与经济增长相关度较高的上证50指数已经回落至4月底位置附近,估值回落至不足10倍水平。从IH/IC的比价来看,当前也已经下降至历史较低水平,两者分化程度较大,短期存在一定的修复可能。

整体看,在地缘政治冲突缓和后,市场风险偏好回升,股指重回振荡区间。考虑到当前经济延续弱复苏趋势,宏观流动性保持稳健偏松格局,成长风格继续占优。后续重点关注本周即将公布的国内通胀、金融数据以及美国通胀数据情况。(作者期货从业资格证书编号F3078145)