当前国内外棉价呈外强内弱格局,尽管美棉表现明显强于郑棉(21450, -25.00, -0.12%),但近期受美股暴跌以及市场步入美联储加息周期影响处于高位震荡回调趋势,加之在五六月份的美联储单次加息力度可能达到50基点或更高,给市场带来了较大风险。而国内郑棉回旋余地相对较小,受国内基本面偏弱影响维持区间震荡。

国内外棉价差收窄

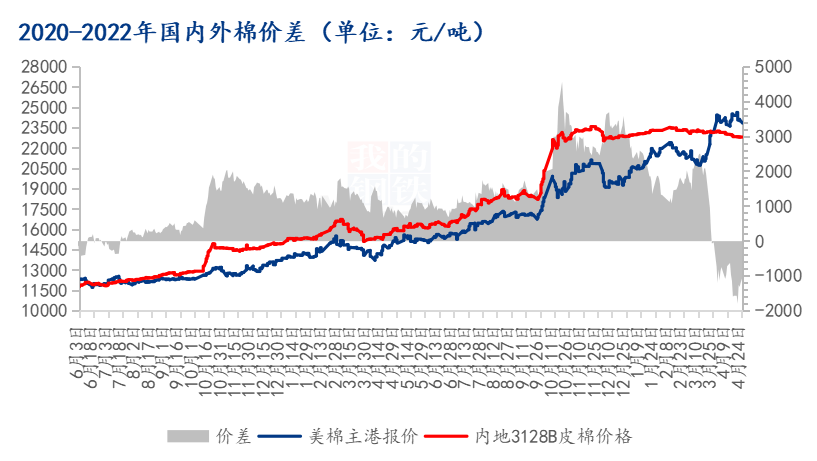

图1 2020-2022年国内外棉价差走势图

图1 2020-2022年国内外棉价差走势图

据Mysteel农产品数据监测,如图1所示,截止4月24日,美棉M1-1/8到港价跌168元/吨,报23855元/吨;国内3128B皮棉均价暂稳,报22823元/吨;内外棉价差缩窄168元/吨为-1032元/吨。美棉周度签约出口报告数据不佳叠加美元指数走强,外棉价格跟随挫小幅下跌;国内棉价基本面维持弱势。内外棉价差缩窄,但整体形势依旧为外强内弱,短期棉价倒挂格局维持。预计内外棉价差维持窄幅震荡运行。

供应方面:据Mysteel调研显示,全国商业库存环比减少,下游需求低于预期。美国2021/22年度陆地棉装运量为8.33万吨,较前周增长10%,较前四周平均值减少6%,主要运往中国(3.33万吨)、巴基斯坦、土耳其、越南和墨西哥。美国2021/22年度皮马棉出口装运量为3334吨,较前周减少19%,较前四周平均值增长22%,主要目的地是印度、中国(1179吨)、土耳其、秘鲁和中国台湾地区。近期棉花市场交投不畅,传统金三银四行情基本落空。国内纺织市场需求持续疲软,后市恢复尚不明朗,当前棉花销售进度只有50%,上游企业压力持续增加。疫情管控对企业运输以及终端消费造成较大影响。预计短期全国商业库存继续缓慢消化。

需求方面:据中国海关最新数据显示,2022年3月,我国纺织品服装出口额为220.49亿美元,同比增长16.79%。其中,纺织品(包括纺织纱线、织物及制品)出口额为118.25亿美元,同比增长22.39%;服装(包括服装及衣着附件)出口额为102.24亿美元,同比增长10.92%。当前下游棉纱市场维持弱势,后续订单不足,部分地区疫情导致物流停摆,产成品库存不断累积,不过近日国家发文全力保障物流畅通,持续降低物流成本,确保供应链产业链稳定,广东、江浙等沿海地区棉纱消费需求呈现小幅反弹,部分棉纱贸易商低价囤货的意愿有所回升,但旺季不旺现象仍未改善,后市消费需求还将持续关注。

综上所述,当前国内棉花工商业库存规模大,新花销售进度大幅落后于往年同期,况且等待盘面套保的棉花数量庞大,棉价突破前高难度很大。全球经济增速进一步放缓抑制棉花需求,美联储加息大幕如期拉开,国际棉价短暂上涨后回撤概率加大。加之国内新冠疫情多处散发,部分地区纺织企业被迫暂停生产,近期轧花企业还款压力较大,降价抛货意愿增强。预计短期内棉市行情维持弱势震荡态势。