【导语】10月份蛋价维持高位运行,达近十年高点,由于前期蛋价涨至高位,终端消费者对高价接受能力有限,市场需求减弱,11月15日前后蛋价弱势走低。受鸡蛋(4440, 25.00, 0.57%)供应面持续低位,加之新冠以疫情点状爆发,不确定因素增加影响,12月节日效应支撑,综合来看,鸡蛋后市下跌幅度或有限。

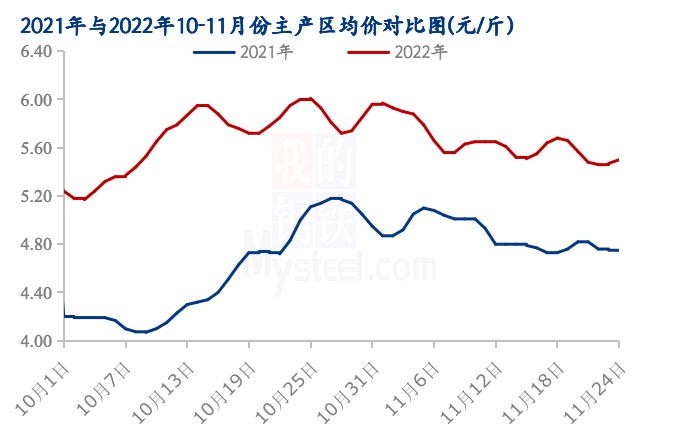

11月蛋价冲高后回落,截至11月24日,主产区鸡蛋均价为5.50元/斤,较11月1日下跌0.47元/斤,跌幅为8.55%,较10月最高点6.01元下跌0.51元/斤,跌幅为9.27%,主销区均价为5.61元/斤,较11月1日下跌0.48元/斤,跌幅为8.56%。

数据来源:钢联数据

数据来源:钢联数据

历年来10月份属于鸡蛋消费的淡季,但今年却出现了淡季不淡的情况,并且今年蛋价的高点也出现在了10月份。10月份蛋价维持高位运行主要是因为饲料成本偏高同时受新冠疫情点状爆发影响,终端囤货积极性增加,加上猪肉、蔬菜价格同步走高,推动了蛋价的上涨。而11月份属于传统的消费淡季,虽有双十一促销活动加持,但今年双十一备货量明显不及往年,并且不乏存在一部分家庭因新冠疫情囤货过量的现象,家中仍有库存未消化。

供应端,产能仍处低位。据Mysteel数据调研统计,10月全国在产蛋鸡存栏量约为11.12亿羽,环比递减0.63%,同比递减0.45%。11月新开产蛋鸡主要是今年7月份前后补栏的鸡苗,此时气温偏高,育雏难度大,养殖单位上苗量不足,7月鸡苗销量下降。据Mysteel数据统计,7月鸡苗销量为3386万羽,环比减少2.84%,同比减少6.07%,从而推算11月新开产蛋鸡数量环比递减。10月新开产的蛋鸡数量有所减少,淘汰鸡出栏量也有所减少,主要因为目前养殖端有利可图,部分养殖户多选在春节前进行延淘;亦有少部分养殖户淘鸡意愿尚可,但受新冠疫情影响,交通运输受阻,货物运输受限,屠宰企业开工率低,老鸡被迫压栏,故淘汰量较低。

需求端,首先,11月份属于鸡蛋消费的淡季,终端市场走货不温不火,贸易商参市理性,因蛋价一直维持高位震荡,终端对高价接受意愿不强。其次,因新冠疫情多次反复,居民恐慌心态明显降低,多以少量多次采买为主,逐渐回归理性。再次因为,近期大量蔬菜上市,价格偏低,同时生猪价格也是小幅下降,故鸡蛋销量有所减少。最后,贸易环节为规避风险,多随进随销,维持低位库存。从消费端来看,目前蛋价长时间高位,下游环节恐高情绪明显,接受能力相对有限,同时“双十一”电商平台及商超备货量不及往年同期,局部地区受新冠疫情影响,交通运输受阻,货物运输受限,餐饮、旅游、团膳需求减弱,消费低迷,且终端消费者多以少量多次购买为主。

综合来看,虽然供应面的持续收紧对蛋价形成一定利好支撑,但目前不确定因素增多,终端需求疲软,预计短时蛋价下跌空间或相对有限。