导语:2月份小麦市场长期呈现缓跌态势,2月28日主产区小麦均价3127元/吨,较2月1日跌幅2.98%。进入3月份后,部分企业收购价格陆续出现上调,市场下跌幅度逐步缩小。截至3月6日,主产区小麦市场均价3119元/吨,较上周五涨幅0.03%,同比上涨1.98%。

目前小麦市场仍以震荡调整为主,未出现大范围上涨现象。且大型龙头企业收购还在压价,这对市场情绪还是比较有影响的。近期市场出现价格上涨的主要原因是制粉企业收购价格落至阶段性低位。目前面企主流收购价格在1.55元/斤-1.56元/斤,粮商装车价格在1.52元/斤-1.53元/斤,这个价格已是贸易商心里价位所能承受的极限。部分面企原粮库存较为充足,到厂价仅1.52元/斤,但每日仍有少量到货,致使粮商亏损较大。随着小麦价格缓慢回落,粮商出货心态再次趋紧,基层市场粮源流通放缓,部分企业门前到车减少后窄幅上调收购价格吸引粮源。

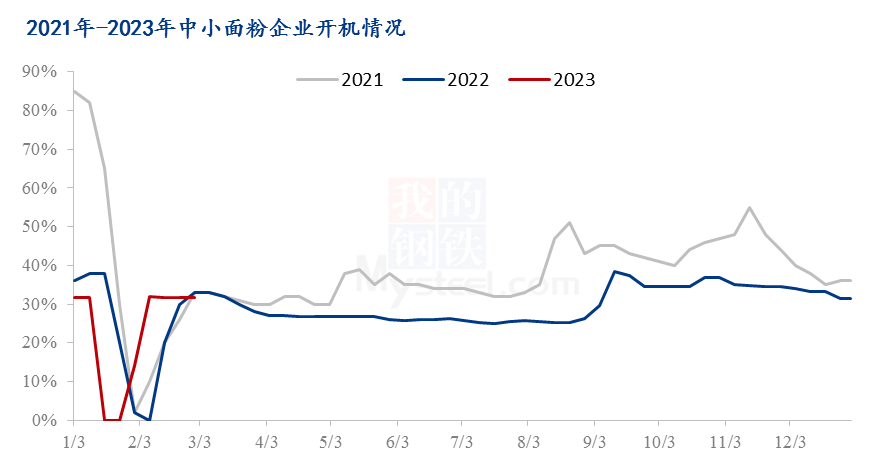

小麦后期能否迎来全面上涨?小编认为此次上涨还是以触底反弹为主。一方面因为目前小麦下游主体单一,市场整体供应较为充足。且年后面粉市场复苏缓慢,再加上本就是传统需求淡季,致使制粉企业面粉走货十分缓慢,从而影响企业开机长期维持较低水平。目前主产区中小制粉企业开机率平均在31.7%,较去年同期下降1%,且今年春节较早,制粉企业开机早以恢复了一段时间。大型龙头企业开机较往年也有1-2成下降,个别中小企业还出现短暂停机现象。制粉企业需求低迷,对小麦原粮采购积极性有限,且前期原粮库存较为充足,现在多以随用随收为主,大量采购意愿不强。所以在门前到车增加后,价格也将停止上涨。

另一方面,经过近期行情连续下跌后,市场情绪对后市看跌氛围浓厚。大部分贸易商选择择机出货,在价格涨至手中余粮成本线或者再次大范围下跌时,或将出现扎堆卖粮现象,下游需求不旺,市场整体供大于需,进一步利空后市行情。目前小麦市场并没有明确利好,后期还是要关注面粉需求及新季小麦生长情况。