近期美国市场上利空频传,受此影响ICE棉花上周五跌停,昨日再次大跌超2.5%,ICE棉花05合约整体跌到80美分下方。这无疑给正在复苏的国内市场浇了一盆冷水,市场担心美棉走弱会拖累国内棉市,从郑棉近几日的表现来看,郑棉已经受到影响,郑棉05合约今日低开低走,盘中跌超2%,一度突破14000的支撑位,大有进一步下跌的趋势。

近几日全球宏观经济问题成为焦点,前有美国硅谷银行破产,后又传出瑞士信贷出现问题,全球投资者担心银行业风险蔓延,对全球经济的担忧加剧,再加上昨日美元指数反弹,促使当天美棉大跌。国内市场担心海外订单进一步萎缩,棉纺织企业谨慎观望,拖累郑棉走势,在这种环境下国内棉市难以独善其身。

国内市场:

实际上决定国内外棉花行情的因素并不完全相同,美棉走势更加关注全球市场的供需变化以及全球经济,而国内棉花的走势更加关注国内的经济形势,美棉的走势对国内市场的影响减弱,但是随着美棉下跌,进口美棉的价格正逼近国产棉花的价格,美棉M1-1/8到港价约为16000元/吨,国内3128B皮棉均价约15300元/吨,内外棉价差持续收窄,如果美棉继续下跌,国内棉花跟跌的概率极大。

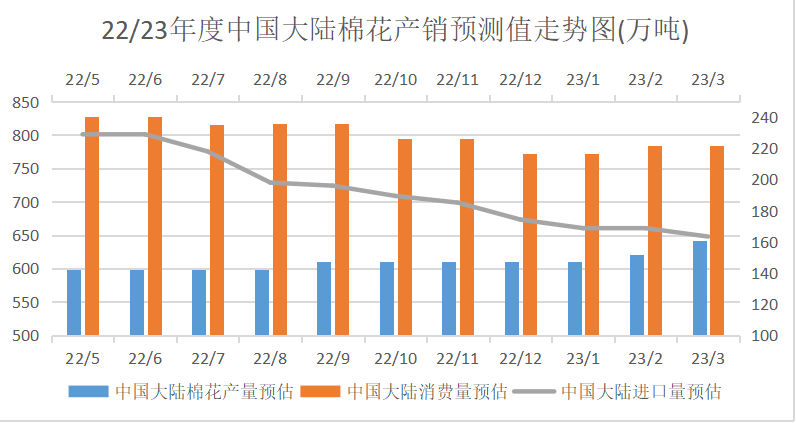

本年度中国棉花增产,供应端压力增加,USDA的3月供需报告将本年度中国大陆棉花产量上调了21.8万吨至642.3万吨,同比增长了58.8万吨,这给原本就宽松的供应端更大的压力,然而国内棉花的消费前景却不乐观,在新疆棉受到限制的背景下,国内经济的复苏和消费市场的表现是支撑国内棉花市场的重要因素。在宏观经济方面,官方将2023年的经济增长定于5%,这一目标要低于去年制定的5.5%的目标,国内宏观经济的表现决定了未来棉花的走势。

中国棉花进口量被国际机构持续下调,中国过去作为最大的棉花进口国,国际棉花市场的变动对国内棉花市场有很大的影响,然而近些年来,随着欧美贸易保护政策升级以及国内人工成本提高,部分国际订单转移到东南亚国家,国内棉纺织行业受到较大冲击。尤其是在去年四、五月之后,国产棉花的价格就低于进口棉花的价格,中国进口棉花数量出现下降,USDA在3月的棉花供需报告中再一次调低中国棉花进口的预期,根据最新的数据来看,预计2022/23市场年度,中国棉花进口量约为163.3万吨,较上个月下调了5.4万吨,这一数据甚至低于2021/22年度的棉花进口量,这将使得中国再次失去全球最大棉花进口国的低位,落后于孟加拉国,凸显了中国在棉纺织进出口方面遇到的困难。

国际市场:

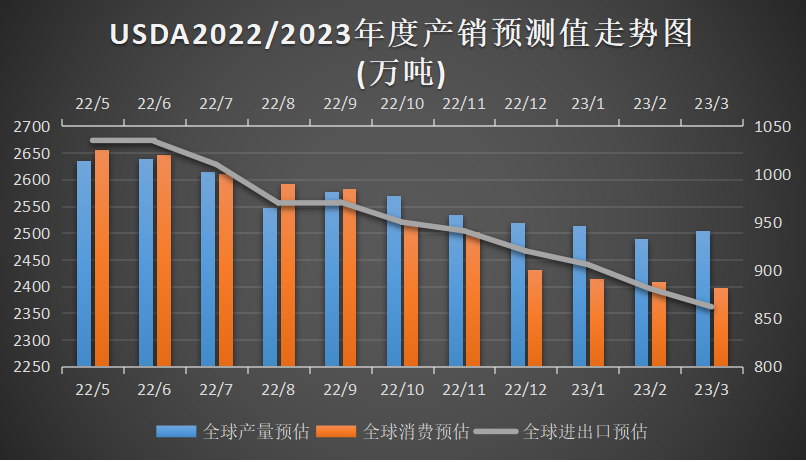

上周四凌晨,备受市场关注的美国农业部3月棉花供需报告出炉,整体利空,全球22/23年度棉花产量预估为2505.8万吨,上调15.6万吨。全球消费总量预估为2397.4万吨,下调12.1万吨。进口总量预估861.8万吨,下调18.8万吨。出口总量预估862.2万吨,下调17.1万吨。数据公布后ICE棉花逐渐走低,不过由于该数据已经被市场提前消费,期货市场反应一般,当天ICE棉花小幅下跌。

全球棉花的消费量和进口量将出现明显下滑,USDA3月供需报告将本市场年度全球棉花消费量预估下调了12万吨至2397.4万吨,而全球棉花进口量预估下调18.7万吨至861.8万吨。这两项数据在本市场年度已经连续十个月下调,其中全球棉花进口量预估在本市场年度初期为1035万吨,累计下调了173.2万吨,下调总量接近本市场年度中国棉花的进口量,全球棉花市场的前景不容乐观。

此外全球棉花主要进口国孟加拉国、越南、巴基斯坦和土耳其等国的进口数据都有不同程度的下降,土耳其今年刚刚经历强震,棉纺织行业恢复尚需时日,孟加拉国和巴基斯坦则遇到了信用证的问题,越南等国受到全球棉纺织消费萎缩影响,棉花进口受到不同程度的影响。尽管印度受到其国内棉花减产的影响,预计将增加棉花进口,但是对于全球市场的影响有限,国际棉花市场短期内难有利好因素。

如果说美国农业部的供需报告利空还在市场的预期内,上周四晚上公布的美国棉花周度出口数据则让市场彻底破防,根据USDA公布的数据,截至2日的当周,美国棉花出口销售为4.62万包,为近两个月来的低位,这个数据超出市场预期,两个数据叠加影响下,ICE棉花持续下跌,截至到当日收盘前ICE棉花5月合约触及跌停线,收于78.18美分,下跌4美分,跌幅4.9%。

总的来看,国际棉花市场上受到全球宏观经济风险增加,棉花进出口需求下滑影响,国际棉花价格恐有进一步下跌的可能。国内市场主要还是要关注中国宏观经济的复苏以及消费需求的增长上。不过美棉持续下跌以及海外棉纺织订单量难有起色,国内市场很难独善其身,短期内受到外棉下跌影响,国内棉花恐将继续走弱,不过长期来看,随着国内经济复苏,国内棉花将受到支撑,继续下跌的空间有限,也不必过于恐慌。