近期,新疆轧花企业籽棉收购基本结束,疆内皮棉的销售工作正稳步推进,但效果一般,同比去年销售进度有所下滑20%左右。现货维持弱势成交,下游棉纱交投一般,成交价格平稳,内销订单相对较好,新增订单不多,企业多谨慎观望。整体看,棉花供应充足,下游季节性补库仍存在, 市场对于后市行情回暖预期需待验证 。

郑棉期货价格震荡走弱

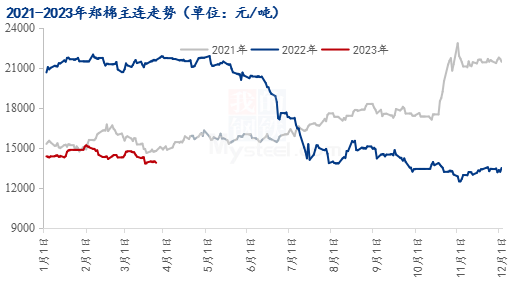

图1 2021-2023年郑棉主连价格走势图

截至2023年3月24日,郑棉主连持续弱势震荡,月度下跌465元/吨,跌3.23%,收盘13895元/吨。当前郑棉期货震荡下跌,下游棉纱交投偏弱,棉纱价格小幅下调,走货一般,纺企多赶之前订单,新增订单不足,成品库存不高。预计郑棉将维持偏弱震荡格局。

下游纺企成品库存增加

据Mysteel农产品数据监测,截止3月24日,全国主要地区纺企纱线库存为18.1天,较上周增加0.3天,周环比增幅1.7%,同比减幅34.9%。近期下游纺企库存折存天数增加,纺企满负荷开机生产,但后道订单跟进不足,棉纱出货放缓,库存出现累库,销售人员加大销售力度,实单据量商谈价格。预计短期下游成品库存还将呈小幅增加态势。

国内棉花商业库存保持宽松

据Mysteel农产品数据监测,截止3月24日,棉花商业总库存422.45万吨,环比上周减少2.83万吨(降幅0.67%)。 其中,新疆地区商品棉365.72万吨,周环比减少3.86万吨(降幅01.04%);内地地区国产商品棉34.80万吨,周环比减少0.34万吨(降幅0.97%)。目前新棉加工持续,棉花继续增加,下游纺企原料补库谨慎,商业库存消化略缓。目前郑棉期货震荡运行,下游纺企原料购销不快,随采随用。

综上所述,随着传统产销旺季“金三银四”的来临,下游订单能否恢复还存有机会。虽然消费复苏不及预期,但是棉价继续深跌将受到成本端支撑。当前市场内销订单增加主要源于产业链低库存产生的补库行为所致,郑棉仓单注册量快速增加,期货盘面面临压力逐渐增大。预计棉价在传统纺织旺季带来前将维持平稳运行。