【导语】进入2023年国内生猪价格持续低迷,猪价虽有短时回升,但养殖利润持续处于亏损状态。一季度国内能繁母猪产能去化节奏缓慢,成本、资金及产能三重压力之下,行业后市利好预期占比下降,观望情绪不断增加。

1.上游母猪产能整体去化速度缓慢

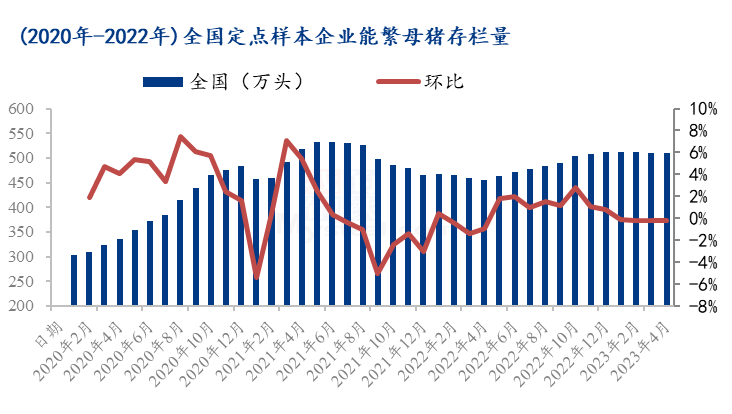

进入4 月随猪价低位亏损及东北,华北等地动物疫情持续影响,能繁母猪仍然存栏一定程度去化,部分终小养殖场资金紧张,低产能母猪淘汰,中小场下降占比增大,但综合来说散养户去化幅度对于当地大型养殖企业扩张增速基本可以覆盖,整体母猪存栏影响有限。再次华东及南方多地区域母猪存栏仍有增加趋势,受冬季疫情折损及下半年消费预期带动,部分规模场仍有小幅上量操作,叠加后备母猪便宜,市场仍呈现高淘高补状态。根据Mysteel农产品规模样本企业数据显示,2023年1月至4月份国内能繁母猪存栏累积下滑仅为0.71个百分点,去化节奏缓慢,能繁存量同比涨幅仍超10个百分点。

2.后备母猪市场难有明显利好带动

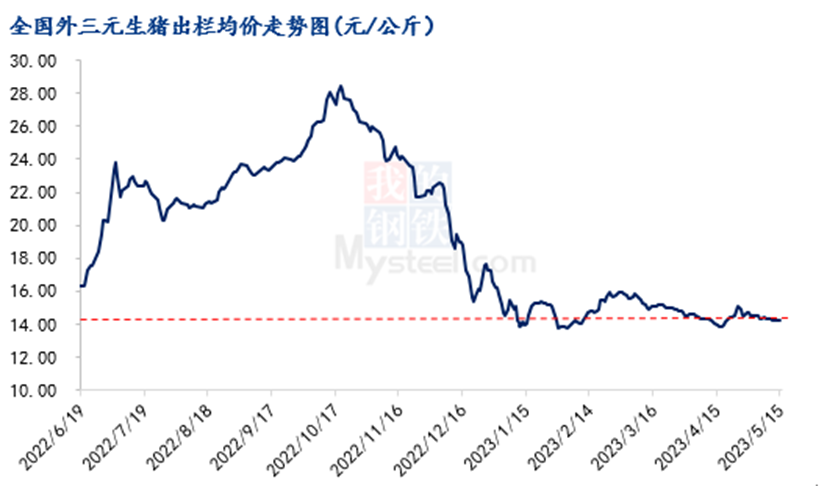

进入4月份国内生猪价格持续摩底,消费跟进乏力,屠宰企业主动入库意向有限,市场陷入僵持摩底状态,猪持续在14.2-14.6元/公斤区间调整,部分低价二育补栏,与鲜销跟进乏力成为僵持条件,养殖端低价抵触,屠宰企业高价接受能力不足,市场底部煎熬,供需亦无获利。就Mysteel生猪自繁自养利润数据测算,行业自繁自养亏损长达4个月有余,短时间难以脱离亏损线。那么养殖端资金及成本压力还有支撑多久,市场能否崩盘,行业格局及转折点又在何时,以下我们做简要分析。

3.行业现状及后市预期

产能格局变化:1、2022年初南方等地楼房在建或部分还未上猪,年底基本装猪,产能供应增大;2、育肥猪即母猪,即后备猪,产能调整节奏加快;3、大企业相互争抢份额,市场工业化进程加速,行业洗牌;4、母猪效率不断提升。

降本增效现状:生产效能提升,内控措施提高,减少饲料浪费,提高母猪性能,但整体降低成本相对有限,主要是提高自产利用率。

养殖支撑点:目前2000头以上母猪猪场压力较大,低于2000头以下的如没有进行产能扩张暂时问题不大。2021年和2022年散户相对挣钱,行业散户占比40%,其中超半盈利,预估资金可撑到年底。市场相对看好7月份,年前仔猪流行腹泻仔,部分区域损失30-40%,造成断档期。若7月上涨不及预期,其中2000-10000头企业首先防线崩溃。

市场面临问题:后期猪价需卸重前行,否则包裹越背越大,后期或14.0-16.0元/斤调整。集团场5月份后出栏陆续增多,8-9月份部分集团厂新投产场开始明显增量,市场抓仔猪积极性尚可,价高支撑母猪养殖利润,市场淘汰量少。市场后期或必须经历育肥猪价低,仔猪持续价低才能真正触发市场去产能节奏。

后市难言乐观: 5月份猪价预计起色不明显,市场高价或在15.0-15.5元/公斤徘徊。当前养殖户亏损严重,散户继续淘汰。对于后期市场整体不太看好,南方整体产能影响较小,随去年下半年整体母猪上量,产能释放后期仍多,下半年需求的带动和拉升仍谨慎乐观,价格的偏差仍在消费端,预计下半年均价或仅高于上半年1.0-2.0元/公斤,后期行业或不再只靠价格赚钱,更多用成本比拼。