8月上旬鸡蛋价格高位下滑,中旬霉蛋及库存蛋基本消化,养殖单位无意继续低价出货,蛋价触底后反弹。下游环节虽顺势拿货,但看涨信心有限,蛋价涨势相对缓和。

8月鸡蛋数据

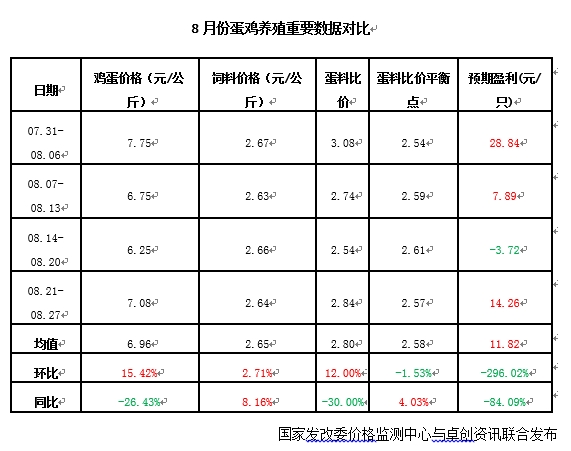

8月鸡蛋价格先跌后涨,主产区鸡蛋均价由1日4.00元/斤降至31日3.49元/斤,累计跌幅达12.75%。月内主产区鸡蛋均价3.48元/斤,环比涨幅15.61%;同比跌幅26.27%。

据卓创资讯监测数据显示,8月份全国鸡蛋产量221.6万吨,日均产量环比上涨3.30%。月内上旬湿热天气下,鸡蛋质量问题频出,影响下游采购积极性,市场流通放缓,蛋价承压走低。随着下旬天气转凉,蛋鸡产蛋率恢复性提升,加之新开产蛋鸡数量逐渐增加,鸡蛋供应能力提升,但受制于下游采购谨慎,蛋价反弹略显乏力。下面就统计的数据来具体分析一下9月份鸡蛋供需情况。

9月鸡蛋供应预测

进入9月份,理论存栏量(即5-16个月鸡苗总销量)环比减少1.36%,鸡蛋理论产量或减少。8月份新开产蛋鸡数量增加,9月上旬新开产蛋鸡数量仍然较多,进入9月下旬后,新开产蛋鸡数量或逐渐减少。蛋价再次冲高动力不足,蛋鸡养殖盈利偏低,随着中元节、中秋节的临近,屠宰企业陆续恢复正常采购,部分养殖单位或有集中淘鸡意向。9月份实际在产蛋鸡存栏量或减少,小码鸡蛋占比提升,随着气温下降,蛋重上涨较快,产量或难显著减少。综合看来,产蛋鸡存栏量或呈下降趋势,蛋鸡产蛋率恢复性提升,2020年9月供应面理论上或小幅减少。

从2017年-2019年9月份鸡蛋销量来看,销区销量呈现先减后增的走势,2019年9月日均销量环比降幅0.81%。进入9月后,学校开学、食堂恢复正常采购,销区市场需求量或有增加。虽有中秋节利好提振,商超促销或推动终端消费量提升,产区内销有一定提升空间,但因今年上半年蛋价偏低,食品厂备货较为充裕,且冷库蛋压力仍存,后期食品厂采购量或较往年同期水平偏低,因此预计2020年9月份销量环比或减少。

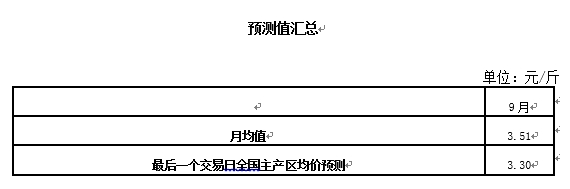

综上所述,鸡蛋供应小幅减少,市场需求尚可。9月上旬蛋价或先涨后降,进入9月中下旬后,随着商超促销推动消费者采购积极性提升,市场流通加快,临近月末各环节备货结束,蛋价或高位回落。综合看来,卓创资讯预计2020年9月鸡蛋价格或呈震荡下滑走势,主产区鸡蛋均价或先涨至3.70元/斤后小幅下滑,中旬在3.40-3.60元/斤,下旬在3.30-3.65元/斤。

(文章来源:卓创资讯)