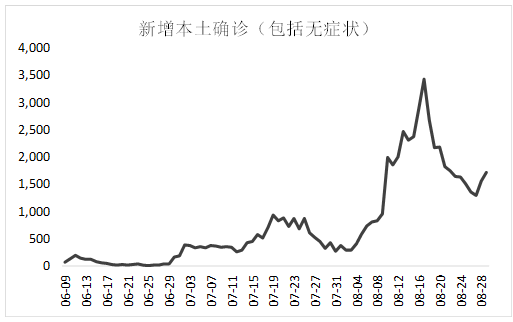

摘要:近期螺纹再次大幅回落仍主要源自对需求的担忧,伴随全国性高温天气结束,需求进入关键性的验证阶段。不过全国疫情形势依然严峻,高温影响虽结束但疫情风险加大,同时产量持续增加,螺纹处于供应继续增加但需求不确定性较大的情况,导致电炉成本附近承压转弱,再次下探高炉成本。

目前海外利空回摆,国内政策依然积极,宏观影响暂时中性。螺纹库存不高,但去库放缓,在当前的需求和利润下,产量继续增加的空间或有限,需求方面,如果按全年同比减少10-20%的区间估算,螺纹消费量在旺季有可能会低于270万吨,如此在270万吨的产量下将再次累库,从而引发新的负反馈。不过上半年以来国内政策效果虽一般,但二十大召开在即,后期政策端影响也不能忽视,包括地产纾困和基建施工的推进,因此基于地产同比数据去估算,螺纹需求仍不乐观,而从环比看,天气改善及相关政策带动下,年底前螺纹需求存在环比略增的可能,不过疫情仍是扰动项。

整体看,旺季需求仍不明朗,短期受价格下跌及疫情等因素影响,螺纹周消费或波动较大,若阶段性下探至较低水平可能会使螺纹出现短暂的负反馈,但从库存、产量、估值和国内政策看,目前的情况均好于5-6月,新低概率不大,下半年需求端的弱势虽然会通过供应来限制螺纹价格反弹高度,但旺季前,盘面先行调整若再次引发钢厂减产,届时将产生多配机会,整体以宽幅震荡看待。

正文

近期螺纹再次大幅回落仍主要源自对需求的担忧,弱需求一直持续,但市场对旺季有所期待,伴随全国性高温天气结束,需求进入关键性的验证阶段。不过截至8月29日,全国有21个省出现新增确诊或无症状感染者,近7日内有29个省出现确诊,疫情形势依然严峻,高温影响虽结束但疫情风险加大,同时产量持续增加,螺纹钢周产量低位回升至270万吨,高炉利润尚可,川渝电力供应恢复,钢厂开始复产,使短期螺纹处于供应继续增加但需求不确定性较大的情况,导致电炉成本附近承压转弱,再次下探高炉成本。

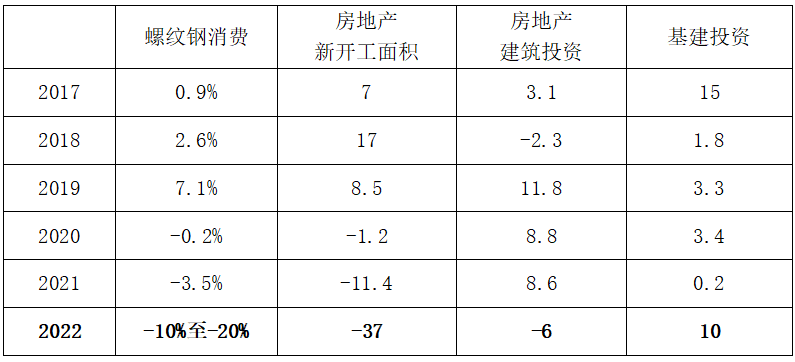

对需求而言,偏弱的情况一直未有较大改变,这也是螺纹难以向上突破的主要因素,但相比疫情风险,房地产是市场对需求担忧的主要因素,截至8月份,政策效果一般,销售环比继续下降,同比降幅有所扩大。7月国内新开工面积同比减少45%,1-7月累计减少36%,销售、拿地数据改善不大的情况下,新开工后期持续好转的可能在下降,根据月度季节性的变化情况,全年新开工面积同比可能减少37%,2020和2021年新开工降幅分别为1.2%和11.4%,以全年基建投资增加10%的假设,对于螺纹钢可能的需求影响,参考2017-2021年的数据,2022年螺纹钢需求同比降幅或在10%-20%,基于此计算,后期周度消费存在弱于7-8月的可能性,导致空头近期发力,再度提前交易负反馈。

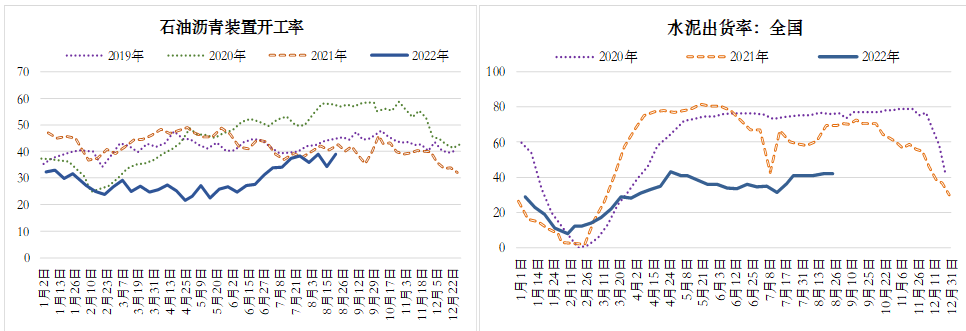

从其他方面看,8月石油沥青装置开工率和水泥出货率回升放缓,基建施工有恢复但还未超预期,根据找钢网调研,9月地产和基建对建筑钢材用钢需求较8月有所增加,不过疫情扩散对施工会有一定拖累,从而影响建材需求的改善。

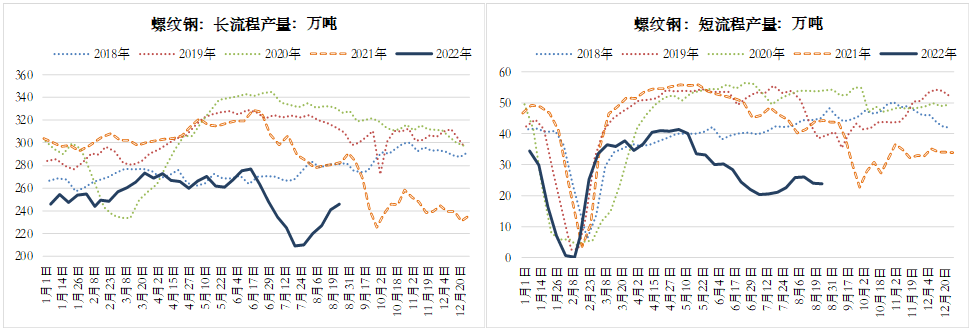

由于需求较低,因此螺纹产量不能过多增加。截至上周螺纹钢周产量来到270万吨,其中电炉再次亏损近两周产量下降,高炉利润虽回落但仍维持,因此复产持续,在工业用电恢复后,四川钢厂已计划复产,据Mysteel统计,预计30日复产钢厂比例将达到80%,但不饱和生产占比较大,建材产量较前一周将增加4.95万吨,废钢资源供应及利润对电炉厂生产仍有影响。

目前海外利空回摆,国内政策依然积极,宏观影响暂时中性。螺纹库存不高,但去库放缓,在当前的需求和利润下,产量继续增加的空间或有限,需求方面,如果按全年同比减少10-20%的区间估算,螺纹消费量在旺季有可能会低于270万吨,如此在270万吨的产量下将再次累库,从而引发新的负反馈。不过上半年以来国内政策效果虽一般,但二十大召开在即,后期政策端影响也不能忽视,包括地产纾困和基建施工的推进,因此基于地产同比数据去估算,螺纹需求仍不乐观,而从环比看,天气改善及相关政策带动下,年底前螺纹需求存在环比略增的可能,疫情仍是扰动项。

整体看,旺季需求仍不明朗,短期受价格下跌及疫情等因素影响,螺纹周消费或波动较大,若阶段性下探至较低水平可能会使螺纹出现短暂的负反馈,但从库存、产量、估值和国内政策看,目前的情况均好于5-6月,新低概率不大,下半年需求端的弱势虽然会通过供应来限制螺纹价格反弹高度,但旺季前,盘面先行调整若再次引发钢厂减产,届时将产生多配机会,整体以宽幅震荡看待。