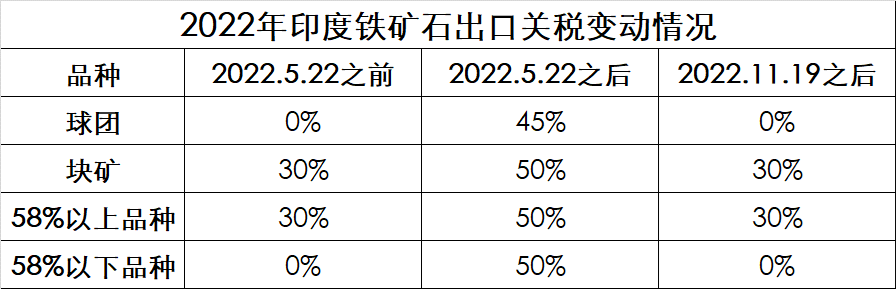

印度时间11月18日印度财政部发布了下调铁矿(750, 4.00, 0.54%)石出口关税的文件,文件内容同时显示部分钢铁产品也做出了相应调整。其中铁矿石品位58%以上品种的关税由50%下调到30%,58%及以下矿石、球团恢复0%关税。调整自印度时间11月19日生效。

这是本年度印度国内第二次调整关于铁矿石出口关税的举措,第一次调整时间为2022年5月22日,当时是印度为了控制国内工业品价格,进而降低进口税率,提高出口税率。本次印度下调铁矿石出口关税后,印度铁矿石相关的出口关税再次恢复到2022年5月22日之前水平。

印度作为在2010年之前全球铁矿石出口的大国之一,虽然在2010年之后出口量出现骤降,但截至目前依旧是我国铁矿石进口排名第五的国家,因此其铁矿石出口关税的调整,在一定程度上对我国铁矿石供需有些许影响,接下来我们从以下几方面来分析一下本次印度铁矿石关税调整之后对我国铁矿石供需格局的影响。

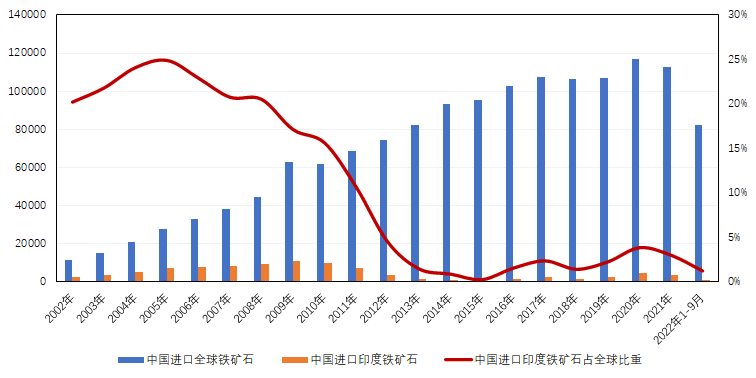

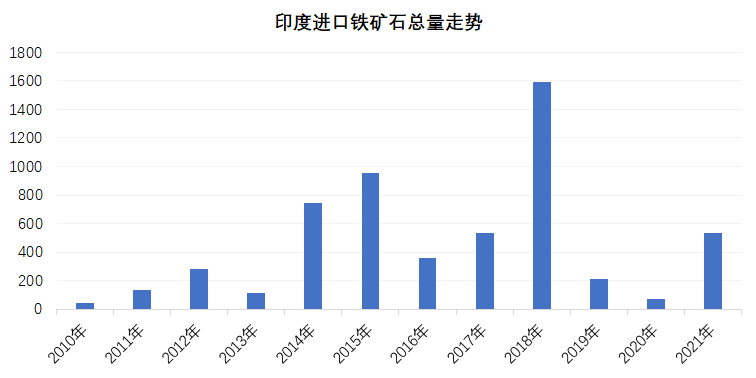

首先,先来看一下印度铁矿石进口占我国铁矿石进口的比重。从下图能明显看到,从上一轮铁矿石熊市起点2012年之后,中国进口印度铁矿石比重就持续处于5%以下,这其中既有澳洲和巴西优质铁矿石资源对于印度铁矿石出口市场份额的挤压,也和印度国内铁矿石需求连续增长的原因。另外从绝对进口量来看,从2016年起,每年中国进口印度铁矿石总量基本维持在2000万吨上下,其中2020年和2021年情况比较特殊,分别达到了4466万吨和3342万吨,这两年主要是印度国内受到新冠疫情的影响,国内需求大幅下滑以及全球铁矿石价格高位的刺激,共同导致印度铁矿石短期出口量大幅增加。而今年则因为印度国内需求的增加以及铁矿石出口关税的影响,印度铁矿石出口中国量出现大幅下滑,截至1-9月份,中国总进口印度铁矿石总量为989万吨,预计2022年全年印度铁矿石进口量为1050万吨。

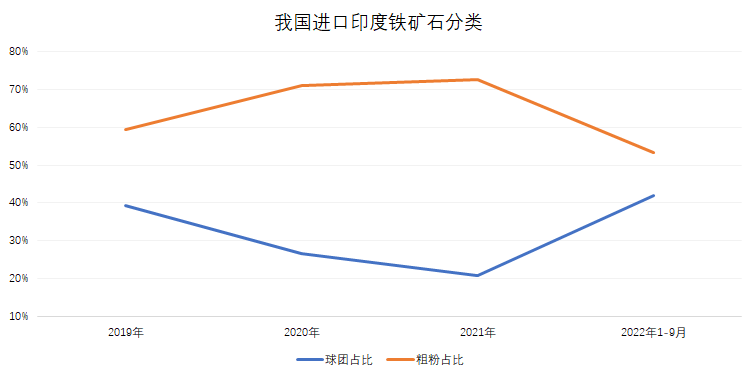

其次,来看一下我国进口印度铁矿石的品种结构。从海关数据显示,印度出口我国的铁矿石产品主要为球团和粗粉,且粗粉占比50%以上,通过近几年数据分析来看,从2019年开始到2021年,印度球团出口在0关税的情况下占比持续下滑,这应该也是和其国内对于高品铁矿石需求增加有关。而今年球团出口占比上升,粗粉出口占比下降应该主要还是和5月份出口关税上调有关,在出口关税上调后,低附加值的粗粉出口成本急剧上升,因此对于出口压力也比较大,反而高附加值的球团能保持一定的出口优势。同时粗粉出口占比从2019年的上升到今年的下降,在一定程度上也反映出来粗粉的出口情况和价格的相关性比较高,因为其粗粉基本属于58%以下的低品矿,且杂质含量往往超标,因此印度粗粉出口属于价格敏感性品种。

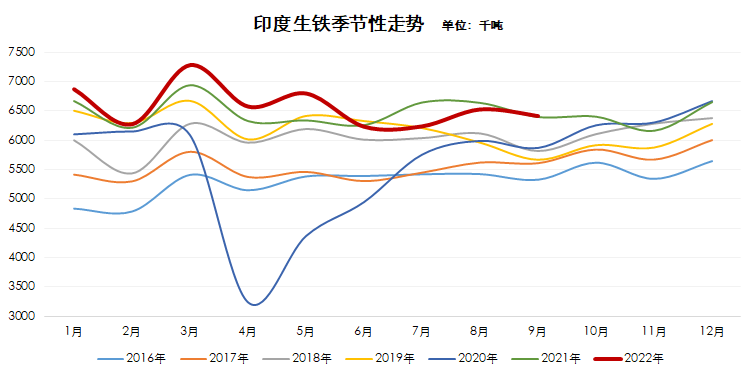

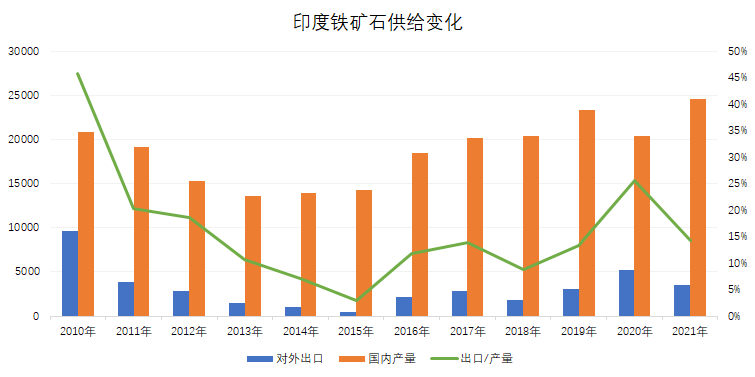

最后,再来看一下,印度国内铁矿石的供需情况。总所周知,近几年印度的钢铁行业发展比较迅速,生铁产量不断攀升,根据下图也能发现,印度国内生铁产量是逐步上升的,另外据世界钢协统计数据显示,2022年1-9月,印度国内生铁产量为5917.2万吨,同比增加1.3%。在今年全球生铁产量均处于同比下滑的情况下,只有印度保持了同比正增长,这也说明印度国内对于铁矿石需求的旺盛。

此外,印度国内铁矿石需求的旺盛也表现在其铁矿石净出口量的变化上,可能市场的观念依旧认为印度是一个铁矿石纯出口国家,其实最早从2010年开始印度就开始有小幅的铁矿石进口了,在2018年的时候印度铁矿石进口达到最高水平,而且因为其国内的冶炼需求情况,进口的铁矿石基本为高品位铁矿石。印度铁矿石国内供应情况基本保持稳定,产量每年基本保持稳步的小幅增长,而且随着国内铁矿石需求的增加,出口占比基本保持稳定,其中2020年因为疫情冲击后有所走高,之后再次回落至10%-15%之间的水平。

综上所述,本次印度铁矿石出口关税再次回调到2022年5月份之前的水平,对于铁矿石市场影响预计有三:

1、促使高低品价差回落,后期海外低品主流矿山的折扣预计会有所增加。

2、对于我国铁矿石供应再次出现回升,预计2023年中国进口印度铁矿石总量比2022年增加1000万吨左右,因为印度铁矿石出口属于价格敏感性,所以具体情况依旧需要根据市场价格变动来调整。

3、短期预计使铁矿石盘面1-5价差走阔。