隔夜欧、美盘交易时段,国际黄金的期、现货价格持续走低。即便迎来近两年最大的单日跌幅,这类资产依然是2024年表现最佳的投资品之一。

截至发稿,伦敦现货黄金跌2.6%至2329美元/盎司,COMEX近月黄金期货跌近3%至2343美元/盎司。据数据机构统计,这至少是2022年6月以来的最大单日跌幅。

(伦敦现货黄金、COMEX黄金期货日线图,来源:TradingView)

黄金缘何停下脚步?

与铜、石油等大宗商品不同,黄金的核心投资价值聚焦于“避险”。与股票、债券不同,黄金并不产生利息,涨跌也基本与工业生产没啥太直接关系,所以也有“乱世买黄金”的民间说法。

从2020年初新冠疫情砸出的全球资产“黄金坑”算起,现货金价已经从那个时候的1450美元/盎司开始,到今年4月摸到2431美元的历史新高,涨幅达到67%;哪怕是从去年10月底开始算起,涨幅也超过30%。

(国际现货金价周线图,来源:TradingView)

当然,作为避险资产和无息资产,黄金的价格飞涨大致有两个核心因素推动:地缘风险事件和美联储“大水漫灌”。在2020年那波“零利率”政策的推动下,国际金价快速拉升至2000美元/盎司附近,随后经历三年半的区间震荡后,又在今年2月觅得中东问题的情绪升温,一举冲上2400美元。

所以这套逻辑也能解释周一的显著回调。

地缘风险方面,以色列和伊朗的正面争端在上个周末朝着收敛的方向发展,叠加获利盘抛压,以及过去几周不停打击降息预期的美联储官员们进入“噤声期”,黄金出现较大幅度下跌多少也在情理之中。

作为参横向参考,标普500指数周一涨超1%,这也是该指数自4月11日后首度录得上涨;振幅更大白银期、现货周一跌幅接近5%,国际油价也在下跌的方向起起伏伏,印证了中东问题的缓和化。

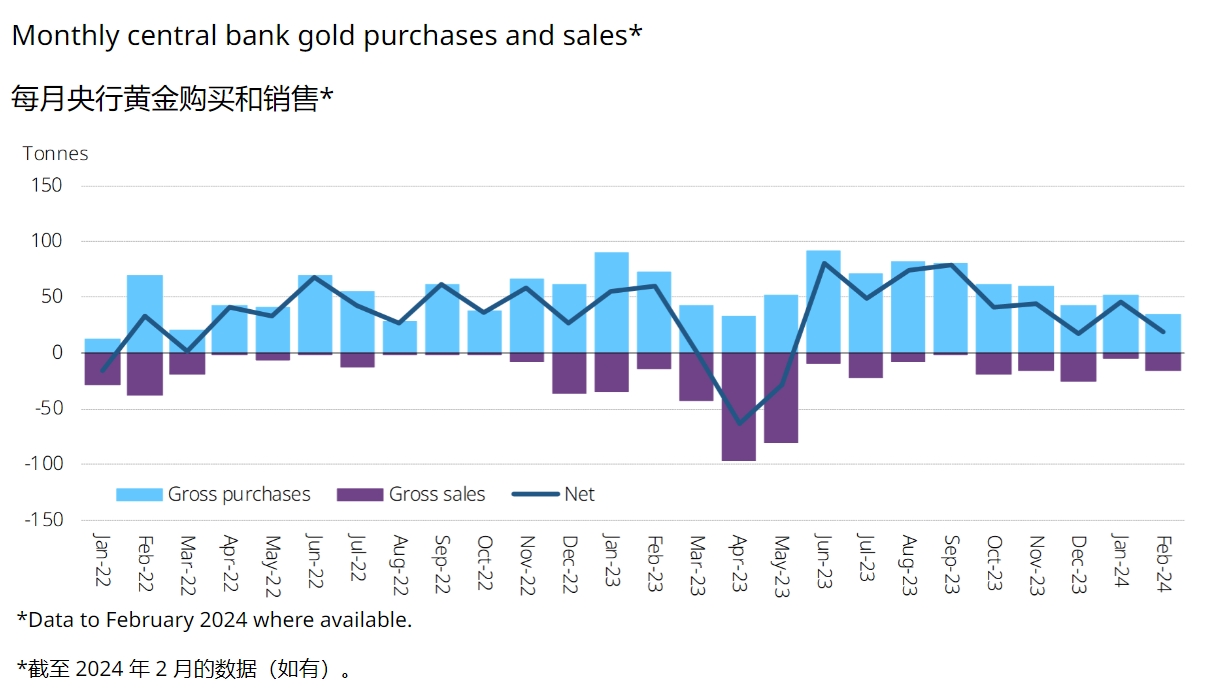

除了时不时爆发的地缘事件外,黄金也有一个长期的定价支撑:不是全球“大妈”,而是各国“央妈”。过去几年里一众央行一直在持续增持黄金,其中仅是2022和2023年,各股央行的黄金储备就增加了2100吨。作为对比,过去14年里全球央行增持的黄金总量为7800吨。

(来源:世界黄金协会)

调整早在预期中

对于今日的黄金走势,资深黄金分析师Mark Mead Baillie周一发表评论称,目前最完美的表述依然是——黄金短期内非常超买,但长期仍然被严重低估。

按照Mark创立的BEGOS市场指标(债券/欧元/黄金/原油/标普500指数)来看,过去三个月里黄金价格较价值出现了一波较大的溢价。Mark表示,这里有接近8.8%的溢价。上一次出现这种水平的溢价,还是2022年3月俄乌冲突刚开始那会儿,之后黄金持续下跌至年底。

Mark表示,鉴于黄金价格近期的弹性来自于新的中东冲突,同时多年来已经证明黄金因地缘引发的价格飙升会是短暂的。他对于价格达到近期顶部感到警惕。

他也重申黄金长期的基本面价值。Mark表示,鉴于IMF近期再度提到“美国的债务水平不可持续”,而且会对全球造成影响,有些东西“必须付出代价”。所以近期(对黄金)的这些负面认识(长期来看)可能都没有意义。

Mark的这番表述,也与花旗集团分析师不谋而合。在本月早些时候的报告中,花旗分析师们将未来6-18个月的黄金目标价提高至3000美元。分析师们也表示,随着全球债务水平快速膨胀至315万亿美元,激发零售投资者、家族办公室和极富裕人群购买黄金的热情。