焦炭市场

焦炭方面,今日国内焦炭市场主流偏强运行,随着主流钢厂接受焦炭采购价格提涨120元/吨,焦炭第六轮提涨基本落地,累涨720元/吨。供应方面,焦企生产压力较大,叠加原料煤补库困难,焦企限产形势趋严,且山东地区因环保、政策因素限产力度不减,焦炭供应紧张局面或进一步加剧。当前焦企开工较为稳定,暂无出货压力,厂内库存低位运行,现山西地区主流准一级湿熄焦报3100-3360元/吨。需求方面,近期钢厂开工率尚可,对焦炭需求较好,且钢厂整体库存偏低,对焦炭多以积极增库为主。港口方面,港口可售资源偏少,近期港口几无低价资源,报价较为坚挺,部分贸易商恐高心理渐显,出货意愿加强,现港口准一级冶金焦主流现汇出库价3400元/吨左右。综合来看,原料煤价格不断拉涨使得焦企利润下滑,部分焦企已近亏损边缘,而煤源紧张又使焦炭供应压力较大,整体看焦价仍有一定的提涨空间,预计短期内焦炭市场或将继续偏强运行。后期需继续关注环保政策、原料煤价格走势、原料煤补库情况、焦炭供需情况及焦钢利润等对焦炭市场的影响。

港口焦炭价格

2

焦煤重点关注

焦煤市场

焦煤方面,今日国内炼焦煤市场稳中向好运行。焦煤市场供应依旧偏紧,且市场需求旺盛,带动部分焦煤价格持续高位上涨,然个别煤企恐高心理显现,暂停接受新订单并暂不报价,考虑到目前能耗双控及安全环保等因素影响,其中山东地区对部分煤矿进行约谈式预警,焦煤产量整体偏低,优质资源供应依旧紧张,部分煤矿报价仍有上调预期。现山西临汾地区主焦原煤(S0.4、G78)上调200元至出厂价1710元/吨,低硫主焦精煤(A9、S0.45、G88)上调100元至出厂价3700元/吨;吕梁地区主焦煤(A9.5、S1.3、G78)上调270元至出厂价2750元/吨;长治地区瘦煤(A7-10、S0.4-2.6、G30-80)上调150-195元至出厂价2200-2595元/吨,贫瘦煤(A10-10.5、S0.4、G14-15)上调150元至出厂价1930-1960元/吨,主焦煤(A8.5、S0.5、G83)上调50元至出厂价3600元/吨;晋中地区主焦煤(A10-10.5、S1.6-1.7、G90-95)上调150元至出厂价2550元/吨,肥煤(A10.5、S1.6-1.7、G95)上调150元至出厂价2450元/吨;太原地区主焦煤(S0.5、G85)上调190元至出厂价3600元/吨;忻州地区(A12、S0.7、G65)上调154元至出厂价1375元/吨;陕西子长地区气煤上调150-170元至出厂价1900元/吨;乌海地区1/3焦煤(A10.5、S1.0、G80)上调100元至出厂价2500元/吨,高灰中硫精煤(A12、S1.8、G85)上调150元至出厂价2400元/吨。下游方面,焦钢企业原料煤库存多处低位,需求依旧旺盛,部分供应紧张的优质资源补库仍较为困难。综合来看,预计短期内国内炼焦煤市场继续稳中上涨运行。进口焦煤方面,进口煤依旧有限,且国内焦煤市场供应偏紧,叠加价格高位,市场对进口煤需求尚可,支撑部分煤种价格高位运行。蒙煤方面,口岸蒙煤库存暂处低位,且拉运煤车辆暂停通关,贸易商惜售心理较强,报价多偏高位,蒙5原煤主流报价2180元/吨,蒙5精煤主流报价2500-2550元/吨。

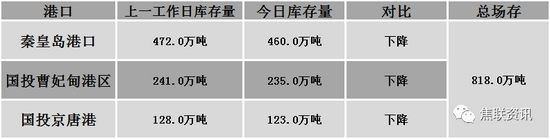

秦皇岛港铁路调入30.0万吨,装船42.0万吨,场存460.0万吨,锚地煤炭船舶50艘,预到24艘;国投曹妃甸港铁路调入15.1万吨,装船22.1万吨,场存235.0万吨,锚地煤炭船舶7艘,预到6艘;国投京唐港铁路调入9.2万吨,装船14.2万吨,场存123.0万吨,锚地煤炭船舶8艘,预到1艘。

港口库存情况