美布原油价差偏大,期价中期向好趋势不改

当前国际原油市场中采用的定价体系为“市场定价体系”,而由于各个原油期货市场交割原油的品质不同,往往在各市场间流动中出现折、溢价的情况。如WTI原油标准交割品种为API度38.7,含硫量0.3%,而Brent原油的API度为38.1,含硫量为0.39%。在我国,原油交割品种设计中,为API度32,含硫量1.5%。因此,各市场间的品质溢价形成了初始原油价差。

但影响原油价差的原因并非完全是各期货市场交割原油品质差异,还包括各原油期货市场所覆盖的原油产区的供需结构、运输费用成本以及非金融机构持仓状态等。

最初的原油价差是Brent-WTI,在长期的分析和总结过程中,通过对原油价差波动性的研判,可以有效的解读和预判原油在一定时间内的供需状态。其基本逻辑在于,价差升高与供给端偏紧和持仓量下降相互印证,反之亦然。由此,根据原油的基本商品属性——供需决定价格——对原油期货和现货价格走势进行分析和预测。

一、非商业持仓影响原油跨市场价差。近期来看,WTI原油与布伦特原油的价差发生了较大的波动,尤其是在5、6月份,价差一度扩大至10美元以上,7月伊始,价差重新回到5美元附近,在价差回归的过程中,我们发现,原油的持仓量也发生也在增加,尤其是6月中旬到7月初期间非商业持仓量的增加,印证了“市场金融流动性增加有助于缩小各市场交易价差”的逻辑。而在近期,随着非商业持仓的下降,美布原油价差可能会出现扩大的走势。

图1:美布原油价差走势图

图2:美原油期货持仓量变化图

图3:布伦特原油期货持仓量变化图

二、供给端分析

1、在6月底结束的OPEC+会议结束后,关于原油产能释放的消息不曾简短。有消息称美国与沙特磋商,建议沙特增加产能。而从现实情况来看,沙特的原油可持续产能的峰值在1200万桶/日左右,2015年达到了1201万桶/日(来源BP世界能源统计年鉴2016),现在的产能则接近1100万桶/日(近期数据为1060万桶、日),其账面富余产能并不能足以满足美国对其要求的释放200万桶/日的量。

2、而OPEC另一大产油国伊朗,其原油储量世界排名第四位,原油产量排名第七位,是重要的原油出口国,而2011年底开始,西方国家就开始加强对伊朗的制裁,进而造成了其原油产量的快速下降。2018年,其年原油出口量仅为108.1万桶/日,原油产量接近380万桶/日。若美国封杀伊朗原油出口成功的话,将会出现巨大的原油供给缺口,而这个缺口不论是OPEC+讨论的60-80万桶/日的原油增产计划还是沙特应美国要求额外增加原油产量,都不足以短时间内弥补这个缺口。3、对于委内瑞拉,作为全球储采比最大的国家,在2015年受到美国经济制裁之后,原油产量持续下滑,由248万桶/日锐减至100万桶/日以下,虽然我国近期对其提供高达2.5亿美元拯救其原油生产,但短时间内仍然无法有效恢复产能。

综上分析,供给端偏紧将会是本月以及后续两个月索要面临的主要问题。而供给端的偏紧则与美布原油价差扩大相互影响,从而对于原油价格的支撑起到了重要作用。

三、原油库存分析

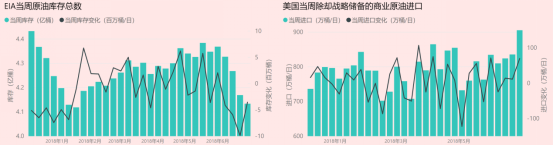

7月5日,美国能源信息署(EIA)公布的美国至6月29日当周EIA原油库存意外录得增加124.5万桶,预期为减少353.8万桶,前值为减少989.1万桶,终结了此前连续三周的下滑趋势。原油周库存的意外增加,在一定程度上缓解了供给压力,然而,美原油产量并没有发生较大变化,且国内钻井数量出现了小幅上升。从而说明周库存的变化所带来的利空效应有限,资本在资源采掘业的介入并未消退。

图4:美原油产量和石油钻井数量图

图5:美周库存变动图

四、国内Brent-SC价差分析

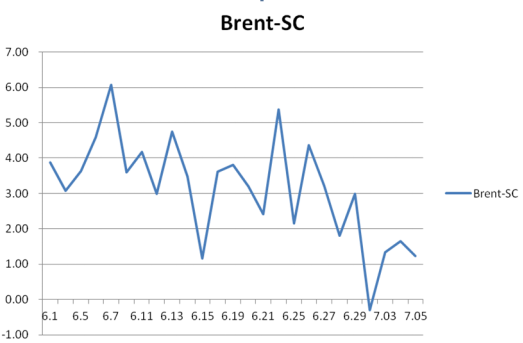

由于我国原油期货市场出现较晚,但在百余日的交易时间内,上海原油期货的日成交量已超过迪拜原油期货合约,成为亚洲市场交易量最大的原油期货合约,仅次于纽约和伦敦两大老牌基准市场的交易量,跻身全球交易量前三。7月4日的日交易额达到1600亿元,入场资金在快速增大。而由于我国对于原油进口的配额制度,使得目前INE原油市场的投机资本要远远大于套保资本,即非商业持仓量要远远大于商业持仓量——这一点是有别于国际其他成熟市场的。非商业资本的大幅参与,也会缩减原油跨市场价差。从6月份我国SC主力合约与布伦特主力合约价差中就能窥见一斑。

图6:Brent与SC主力合约价差变动图

同时,由于我国原油期货交易处于起步阶段。对于国外市场存在一定的依赖度,与布伦特、WTI、Oman等都具有较高的相关性,因此其原油价格走势对于国际原油价格具有跟随效应。

结论:国际原油跨市场价差回归,但仍高于美布价差的历史稳定区间(4.5-5美元),价差偏大,印证原油供给偏紧仍在。但价差曲线回归也证实这种供给有缓和迹象,国际油价中期震荡向上趋势不变,短期则可能迎来适度调整。国内市场非商业持仓大幅增加,投机资本介入,加大SC波动率,趋势上对于国际市场尤其是布伦特原油的跟踪性较强。

作者:张 强

2018年7月9日

投资建议,仅供参考。

未经同意,请勿转载。