一、行情回顾

受装置集中检修的支撑,聚烯烃迎来一波接近400点的反弹,近期在油价暴跌的拖累下再次震荡走弱。

二、主要逻辑

油价大幅下挫,成本支撑减弱

5月中上旬,受伊朗制裁的收紧以及非欧佩克产油国产影响,全球石油供应量下降,油价上涨至五个月来最高点。但是对全球经济增长减缓和石油需求下降的担忧,也为全球经济的稳步增长蒙上了阴影。最新的数据显示,美国5月Markit制造业PMI初值实际录得50.60,远不及预期值52.70和前值52.60。强化了市场对于美国制造业放缓的忧虑。另一方面,随着页岩油产能的持续释放,美国自身的原油出口量也在不断增加。目前美国原油出口量日均334.7万桶,比去年同期日均出口量增加78.1万桶,而今年以来美国原油日均出口271.8万桶,比去年同期增加61.3%。对经济减速导致的需求放缓以及全球供应过剩的担忧也导致了5月下旬的油价大跌,欧美原油期货一度创下今年以来的单日最大跌幅。而随着油价的大幅下跌,成本端给予聚烯烃的支撑也有所减弱。

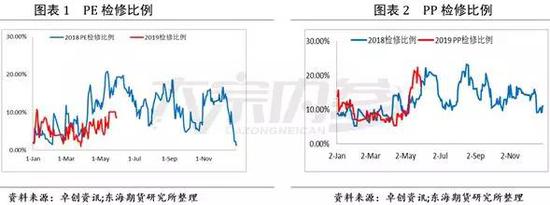

检修接近尾声,装置逐步重启

全年来看,5月份是检修较为集中的月份,包括兰州石化,神华宁煤以及蒲城清洁能源等几套大型装置纷纷检修,检修损失大幅增加,其中PP涉及检修产能400万吨,相比PE增加一倍,这也是5月份PP走势强于LL的原因之一。然而,5月下旬以后,部分装置检修接近尾声,其中陕西延长中煤榆林的30万吨全密度装置以及60万吨PP装置,茂名石化22万吨全密度装置以及神华宁煤三线和四线等大型装置均已重启,另外,蒲城清洁能源40万吨PP装置,以及神华宁煤一线和二线装置也将于6月上旬陆续重启。根据目前检修计划来看,进入6月份以后,PE计划检修损失约为6万吨,PP计划检修损失约为15万吨,相比5月份减少40%以上,供应偏紧状况将明显改善。

新产能陆续释放,整体供应承压

从新产能供应来看,5月份有两套装置投产,其中内蒙古久泰能源30万吨PE以及35万吨PP装置在5月初投产,目前低负荷运行,而恒力石化40万吨PP装置已于4月底投产,负荷也在提升之中。6月份需要关注东莞巨正源60万吨PP装置,据了解,厂家PP装置目前正在消缺,正式开车出料依旧会在6月底附近。综合来看,随着内蒙古久泰以及恒力石化提升负荷,以及东莞巨正源的投产,未来两个月的新产能投产压力将会逐渐增加。

需求后继乏力

一方面,进入6月份以后,地膜需求接近尾声,而棚膜需求尚未启动,农膜企业开工继续下滑。根据下游调研情况来看,下游农膜厂家大多进入停机状态,只有少数大厂维持低位生产,其他中小厂停机检修,开工率在1-2成, PE需求后继乏力,对行情支撑减弱。

综上所述,进入6月份以后,产能释放将逐步加快,叠加检修支撑逐步减弱,整个供应端的压力有增无减,我们认为6月份聚烯烃有望弱势回调。跨品种套利方面,考虑到近期PP的产能投放压力更大,PP09-LL09价差缩小可以适机介入。主要风险因素:汽车家电扶持政策落地等。

综上所述,进入6月份以后,产能释放将逐步加快,叠加检修支撑逐步减弱,整个供应端的压力有增无减,我们认为6月份聚烯烃有望弱势回调。跨品种套利方面,考虑到近期PP的产能投放压力更大,PP09-LL09价差缩小可以适机介入。主要风险因素:汽车家电扶持政策落地等。