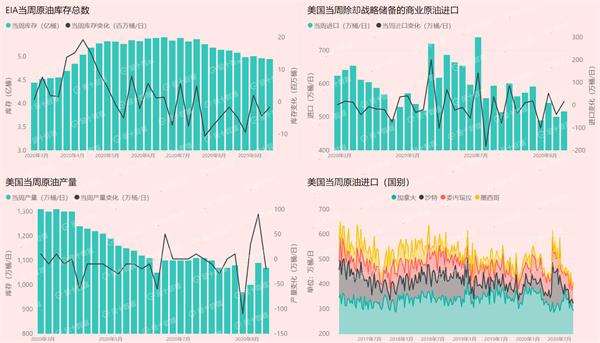

北京时间9月23日美盘时段,美国至9月18日当周EIA原油库存公布,录得减少163.9万桶,市场预计为减少225.6万桶,前值为减少438.9万桶。受飓风影响,上周墨西哥湾沿岸的原油产能部分关停。

数据公布后,WTI原油期货涨1.26%,现报40.29美元/桶,布伦特原油期货报42.24美元/桶。凌晨公布的API原油库存意外录得增加69.1万桶,本期EIA原油库存数据好于API数据。

金融博客零对冲指出,飓风劳拉和热带风暴贝塔导致部分原油产能关停,噪音很多,无法从库存报告判断出油市真正的供需状况。此外目前市场还担忧第二或第三波新冠肺炎疫情,供求前景的不确定性可能会在短期内抑制油价。

确实如零对冲所说,油市当前面临的“噪音”太多,供需前景不明。北京时间9月24日凌晨00:40,美、布两油双双涨超2%,但随即涨幅收窄至1%左右,可谓是上演了一场多空厮杀,拉高出货的好戏。

NYMEX最活跃WTI原油主力期货合约北京时间00:37-00:41五分钟内买卖盘面瞬间成交17979手,交易合约总价值7.26亿美元。

分项数据:各类油品库存均录得下降

库存方面,美国汽油库存变化值连续7周录得下滑;美国精炼油库存变化值创3月13日当周(28周)以来新低。除却战略储备的商业原油上周进口516.8万桶/日,较前一周增加16万桶/日。

产量方面,上周美国国内原油产量减少20万桶至1070万桶/日;美国原油产品四周平均供应量为1778.1万桶/日,较去年同期减少15.9%。

进出口方面,美国上周原油出口增加42.7万桶/日至302.2万桶/日,美国原油出口连续3周录得下滑后本周录得增长;美国中西部原油进口上周跌至2016年7月以来最低水平。

油市前景不明,欧佩克产油国开始发债

能源分析师文斯·皮亚扎(Vince Piazza)指出,欧洲疫情状况再度恶化,再加上美国夏天出行旺季的结束,油市供过于求可能比我们预期的更快到来,油价可能进一步承压。

油价低迷导致富裕的中东产油国不得不开始发债。迪拜、阿联酋、巴林和沙特近期都增加了债务规模。

阿联酋8月发布了欧佩克成员国史上最长的债券发行计划,累计发行50亿美元的50年期国债,已于本月初完成发行。

迪拜自2014年以来首次发行债务。相比其它中东产油国,迪拜的经济相对多样化,但也扛不住此次油市危机。

IMF预计,除卡塔尔外,今年所有中东产油国都将陷入赤字。

油市目前仍在艰难地再平衡过程中,欧佩克+限制供应的努力是油价主要支撑之一。这些国家赤字和债务规模的扩大给油价再添一层压力。

(文章来源:金十数据)